Se você está buscando um Expert Advisor que realmente faça a diferença nas suas operações, o ExpertC...

O PROphet é um EA (Expert Advisor) que utiliza dois perceptrons lineares independentes para análise ...

Se você está em busca de um sistema de trading eficiente, o MA Reverse pode ser uma excelente opção ...

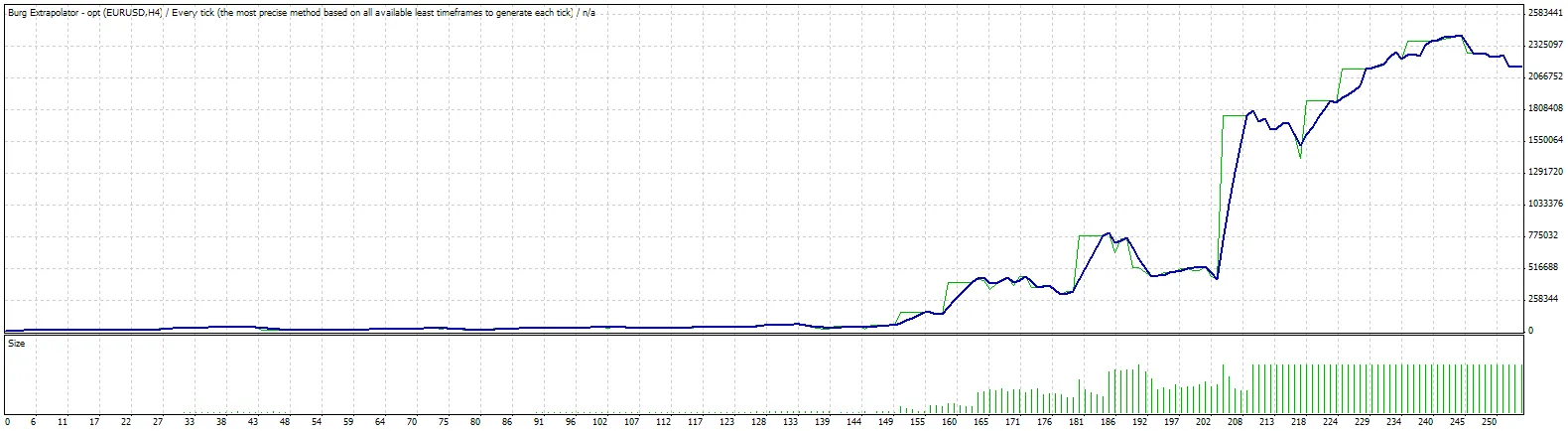

Atualizações: 26/12/2008 - corrigida a função de cálculo dos lotes O EA utiliza o método de previsão...

Se você é trader e está em busca de um robô que possa potencializar seus resultados, o MultiNeyro é ...

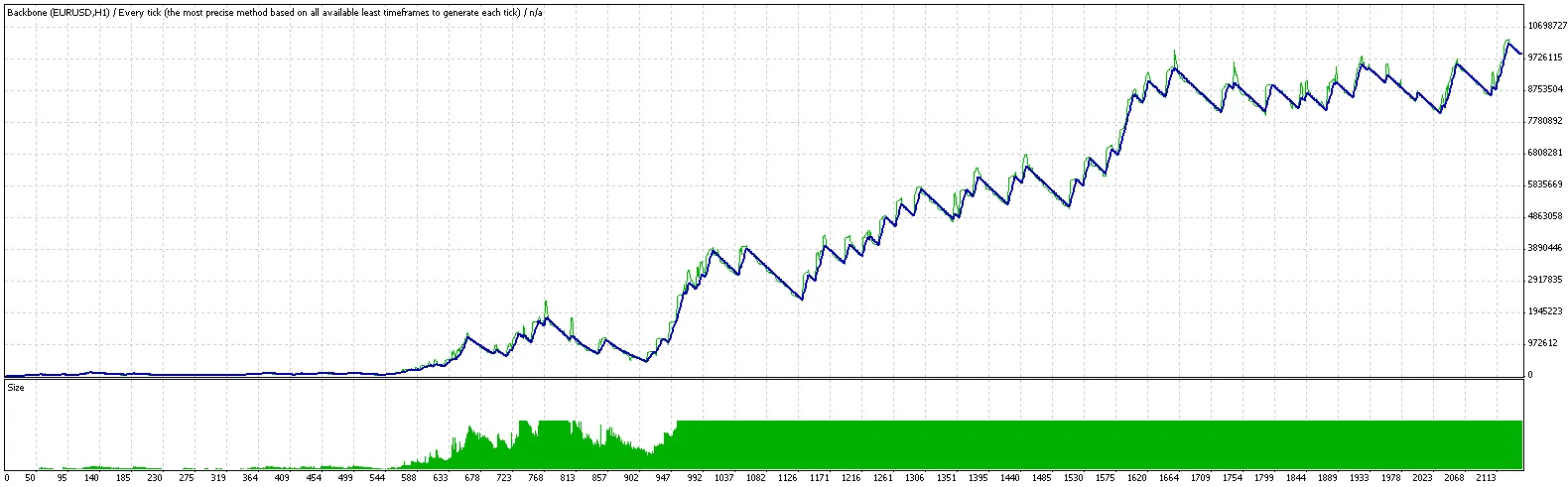

O Backbone é um Sistema de Trading que se destaca pela sua abordagem simples e eficiente. Baseado na...

Fala, galera! Hoje eu quero falar sobre uma ferramenta que pode facilitar muito a vida dos traders: ...

Introdução ao 21hour O 21hour é um sistema de trading projetado para o MetaTrader 4, facilitando a e...

Configurações do Ilan 1.4 para MetaTrader 4 Se você está procurando um Expert Advisor que realmente ...

Olá, traders! Hoje vamos abordar um assunto importante: como aprimorar o seu Expert Advisor (EA) Han...

Citação: Vamos continuar o tema do Tartan "50 pips por dia", mas com uma abordagem um pouco diferen...

Olá, traders! Hoje, vamos explorar como as matrizes podem potencializar suas operações no MetaTrader...

Autor da Estratégia: Bill Williams Autor do EA: Jornal eletrônico 'ForTrader.ru' Sinal 'Saucer' par...

Autor da Estratégia: Bill Williams Autor do EA: Revista eletrônica ForTrader.ru Introdução: A Teor...

Olá, pessoal! Hoje vou falar sobre uma ferramenta que pode ser um verdadeiro salva-vidas para quem ...

Olá, traders! Hoje trago para vocês uma oportunidade incrível de testar um sistema de trading que po...

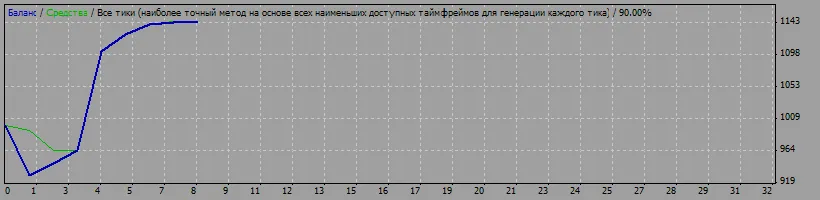

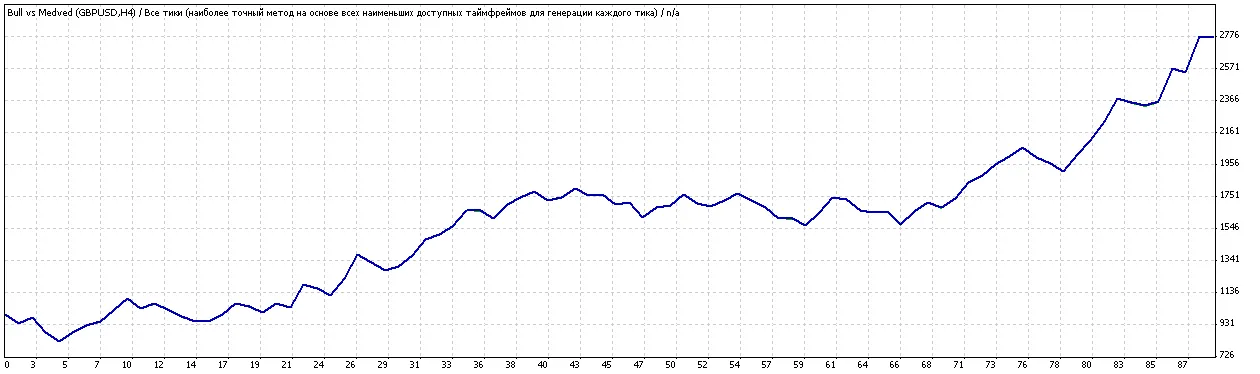

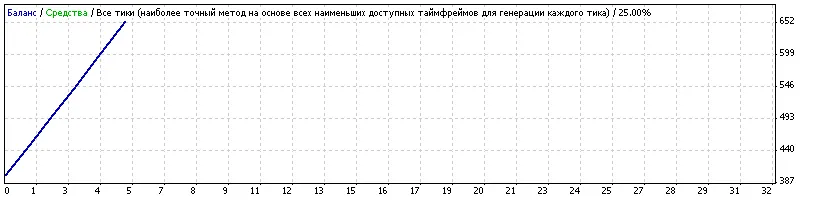

Relatório do Teste de Estratégia Bull vs Medved DeltaBank-Server (Build 218) Símbolo GBPUSD (Li...

Olá, traders! Hoje vamos falar sobre uma ferramenta interessante que pode ajudar no seu dia a dia de...

Hoje vamos falar sobre uma estratégia que está fazendo sucesso entre os traders: o RSI_Test para Met...

Olá, traders! Hoje venho compartilhar com vocês a implementação final da estratégia de trading do Si...