PROphet EAは、互いに独立した2つの線形パーセプトロンから成り立っています。 それぞれのパーセプトロンは、入力属性を2つのクラスに分類します。 パーセプトロン № 1 クラス № 1: B...

こんにちは、トレーダーの皆さん!今日は、MetaTrader 4で使用できる「MA Reverse」というEAについてお話しします。このEAは、特にEURUSDの取引に優れたパフォーマンスを発揮してい...

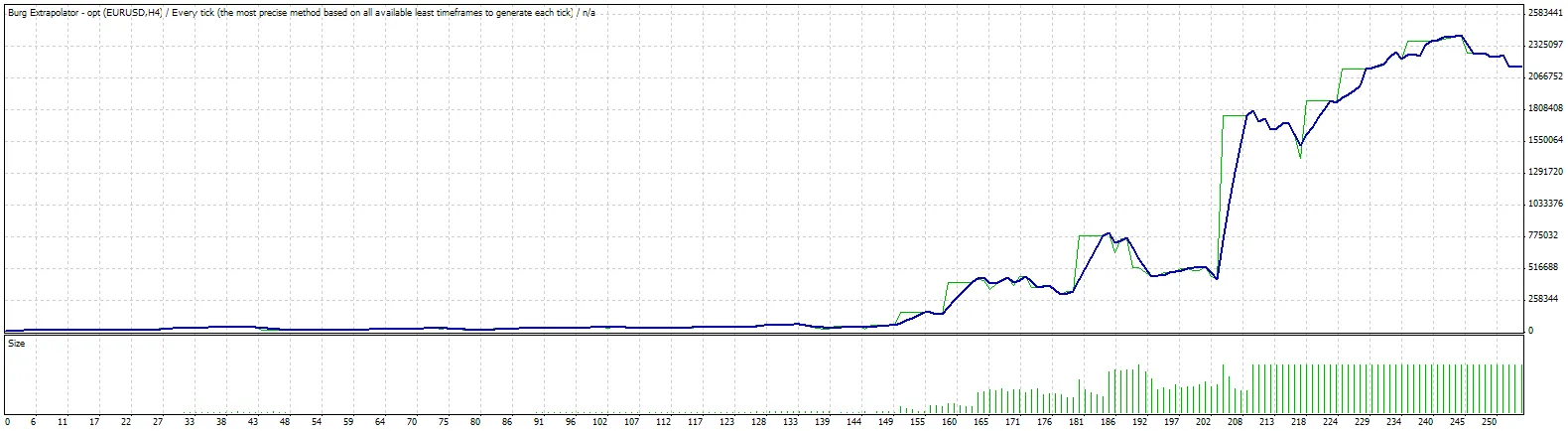

アップデート: 2008年12月26日 - ロット計算機能を修正しました。 Burg Extrapolatorは、Burgの線形予測法を使用しています。この手法は、過去の値に基づいて将来の値を予測する...

皆さん、こんにちは!今日は、MetaTrader 4で使える優れたEA「MultiNeyro」についてお話しします。このシステムは、特にEURUSDの取引に特化しており、多くのトレーダーに支持されてい...

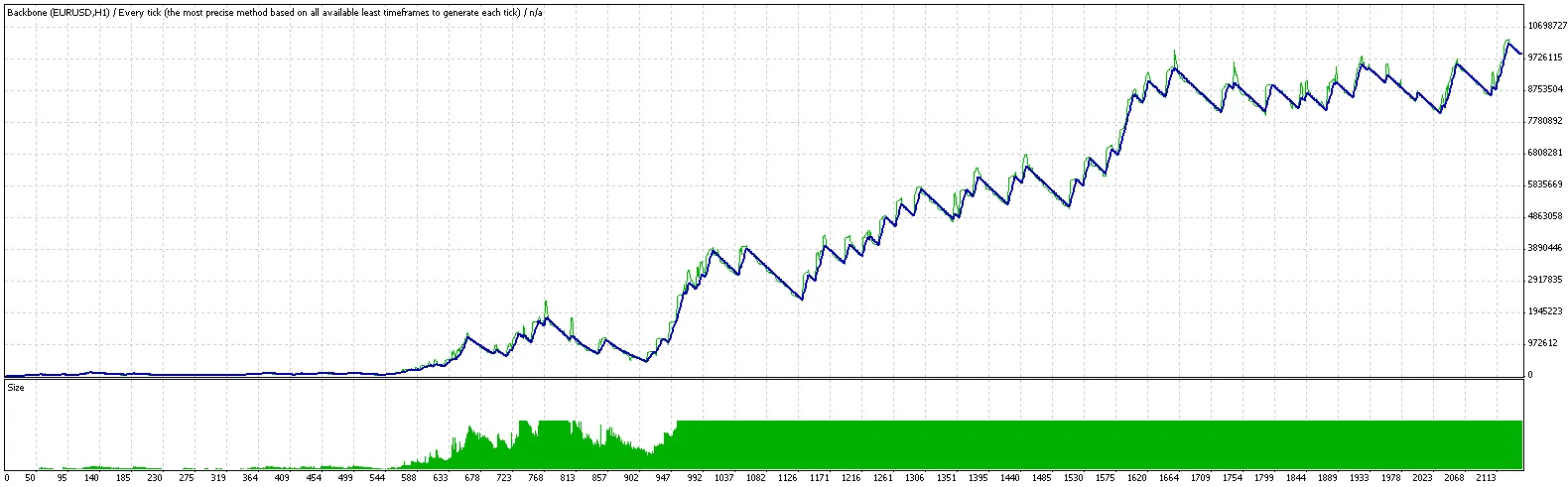

皆さん、こんにちは!今日はMetaTrader 4用のエキスパートアドバイザー(EA)「バックボーン」についてお話しします。このEAは、取引の方向を常に変化させる仕組みを持っており、テイクプロフィット...

MTrendLineは、トレンドラインを活用した非常に便利な自動調整EAです。使い方はとても簡単です。まず、トレンドラインを引いて、現在の価格よりも例えば100ポイント下にランダムに指値注文を置きます...

こんにちは、トレーダーの皆さん!今日は、MetaTrader 4用のシステムトレーディング「21hour」についてお話しします。このシステムは、指定した時間に2つのPending Orderを設置し、...

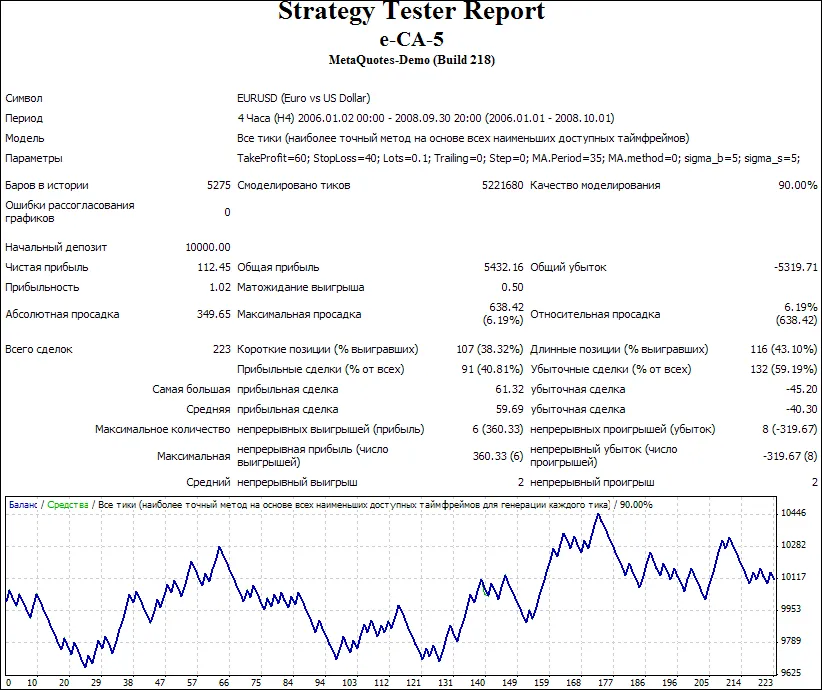

Ilan1.4の概要 Ilan1.4は、MetaTrader 4用の強力なシステムトレーディングEAです。効果的なトレードを実現するための設定を見ていきましょう。 設定項目の詳細 MMType =...

皆さん、こんにちは!今日はハンセン指数に特化したMetaTrader 4のEAについてお話ししたいと思います。このEAではフィボナッチルールを使用していますが、リスク管理を強化するためのアドバイスをい...

引用: 今回は「1日50ピップス」というタートンのテーマを、少し別の視点から考えてみましょう。 価格がフラットな状態からエントリーすれば、保証された50、60、100ピップスを取ることができます。...

こんにちは、トレーダーの皆さん!今日は、MetaTrader 4(MT4)での行列処理についてお話ししたいと思います。特に、MQL4の機能を利用して、ダイナミック配列を使った行列の乗算を行う方法に焦点...

ストラテジー作成者: ビル・ウィリアムズ EA作成者: 電子ジャーナル「ForTrader.ru」 買いシグナル「ソーサー」 このシグナルは、ヒストグラムがゼロラインの上に位置し、下降から上昇に変...

戦略著者: ビル・ウィリアムズ EA著者: 電子ジャーナル ForTrader.ru イントロダクション: トレードにおいて、フラクタルは非常に重要な指標です。フラクタルを用いた買いと売りのシグナルを...

こんにちは、皆さん! 今回は私の初めてのMQL4の試みとして、JimsCloseOrdersというEAをご紹介します。このEAは、「市場が思い通りに動かない!」というときに役立つボタンです。エキスパ...

皆さん、こんにちは!今日はMetaTrader 4で使えるMAクロスのエキスパートアドバイザー(EA)を紹介します。使ってみて、ぜひ感想を聞かせてくださいね! このEAは移動平均の交差を利用してトレ...

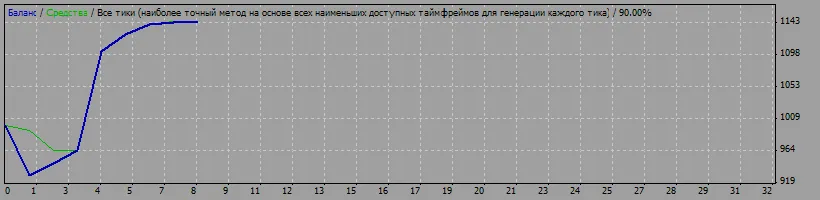

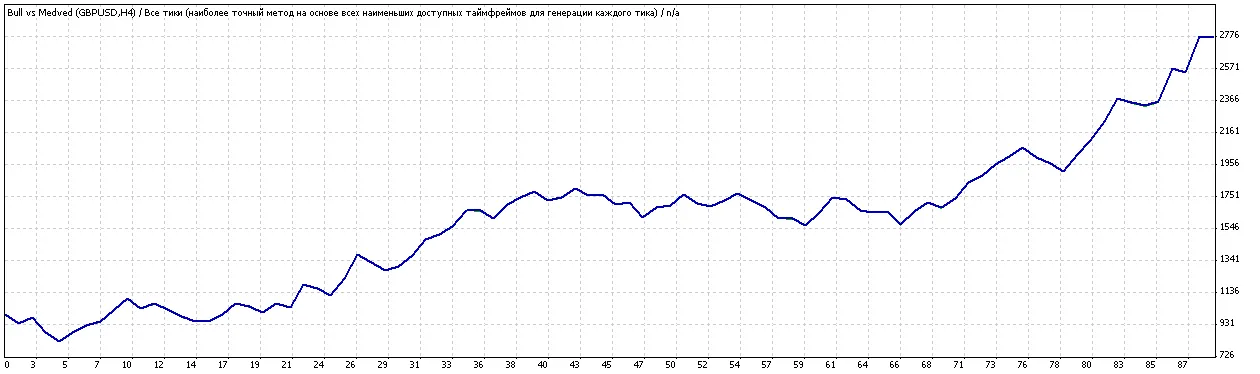

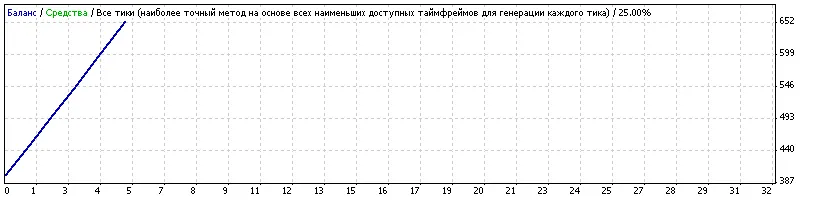

ストラテジーテスター報告書 Bull vs Medved DeltaBank-サーバー (Build 218) シンボル GBPUSD(英ポンド対米ドル) 期間 4時間(H4) 2008....

こんにちは、トレーダーの皆さん!今日は、MetaTrader 4用の新しいExpert Advisor(EA)であるスウェッテンについてご紹介します。このEAは、EURUSDペアを対象としたもので、時...

皆さん、こんにちは!今日は、MetaTrader 4用のRSIを活用したEA「RSI_Test」についてお話しします。トレードの効率を上げるために、RSI(相対力指数)をどのように使っているのかを見て...

こんにちは、トレーダーの皆さん! こちらのコードは「2008年システムチャンピオンシップ」トレード戦略の最終実装です。 このシステムの特徴: 高度なポジション管理 マルチ通貨対応 ...

こんにちは、トレーダーの皆さん!今日は、MetaTrader 4を使ったトレードにおいて、ロットサイズを調整する方法についてお話しします。 ロットサイズ調整の重要性 ロットサイズの調整は、トレード戦...