สวัสดีครับเพื่อนๆ เทรดเดอร์ทุกคน! วันนี้เราจะมาพูดถึง ExpertClor_v01 ระบบเทรดอัตโนมัติที่ออกแบบมาสำห...

PROphet คือระบบ EA ที่ประกอบด้วย perceptron เชิงเส้น 2 ตัว ซึ่งทำงานแยกกัน ทั้งสองตัวนี้จะทำการแบ่...

สวัสดีเพื่อนๆ นักเทรดทุกคน! วันนี้เราจะมาพูดถึง MA Reverse ระบบเทรดที่น่าสนใจสำหรับผู้ใช้ MetaTrader...

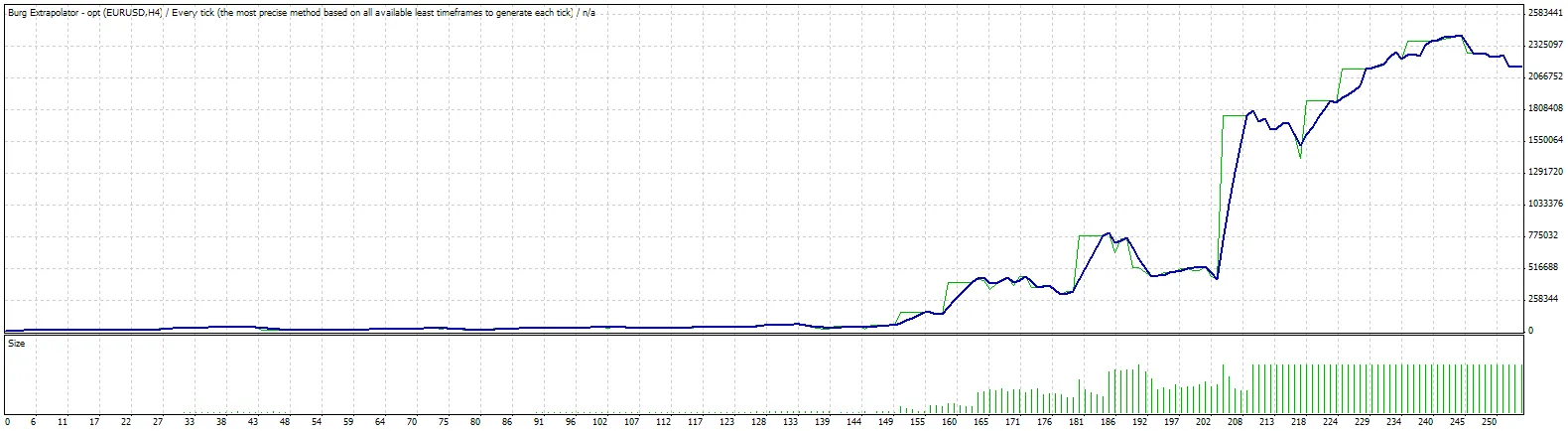

อัปเดต: 26/12/2008 - แก้ไขฟังก์ชันการคำนวณล็อต Burg Extrapolator เป็น EA ที่ใช้วิธีการพยากรณ์เชิงเ...

สวัสดีครับเพื่อนๆ นักเทรดทุกคน! วันนี้เรามาคุยกันถึง MultiNeyro ซึ่งเป็นระบบเทรดที่ออกแบบมาสำหรับ Me...

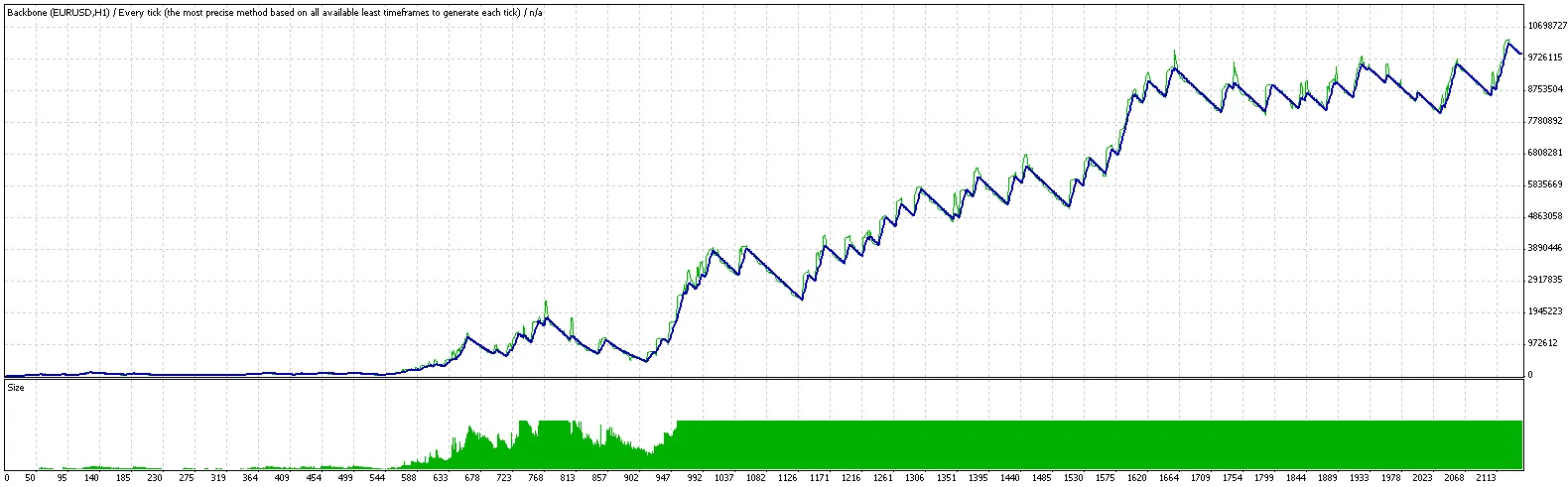

สวัสดีเพื่อนๆ เทรดเดอร์ทุกคน! วันนี้เรามีระบบ EA ที่น่าสนใจมานำเสนอ นั่นก็คือ Backbone ซึ่งเป็นระบบท...

การใช้งาน MTrendLine นั้นง่ายมาก เพียงแค่คุณวาดแนวโน้ม (Trend Line) เพื่อกำหนดทิศทางของตลาด จากนั้นต...

วันนี้เรามาพูดถึงกลยุทธ์การเทรดที่ใช้ EA 21hour ใน MetaTrader 4 กันครับ กลยุทธ์นี้จะช่วยให้นักเทรดสา...

แนะนำระบบ Ilan1.4 สวัสดีครับเพื่อนนักเทรดทุกคน! วันนี้เราจะมาพูดถึง Ilan1.4 ระบบเทรดอัตโนมัติที่ออกแ...

สวัสดีครับเพื่อนๆ เทรดเดอร์ทุกคน! วันนี้เรามาพูดคุยกันเกี่ยวกับ Hangseng Trader ซึ่งเป็นผู้เชี่ยวชาญ...

อ้างอิง: เรามาต่อกันที่หัวข้อ "50 pips ต่อวัน" แต่จะลองมุมมองที่ต่างออกไปกันนะครับ คุณสามารถทำกำไร...

สวัสดีครับทุกคน วันนี้เรามาพูดถึงการประมวลผลแมทริกซ์ใน MQL4 กันนะครับ ซึ่งเป็นเครื่องมือที่มีประโยชน...

ผู้เขียนกลยุทธ์: Bill Williams ผู้เขียน EA: นิตยสารอิเล็กทรอนิกส์ "ForTrader.ru" สัญญาณ 'Saucer' ส...

ผู้เขียนกลยุทธ์: Bill Williams ผู้เขียน EA: Electronic journal ForTrader.ru การเข้าใช้งาน: เราจะม...

สวัสดีครับทุกคน: วันนี้ผมมีโอกาสแรกในการทำ MQL4 ซึ่งเป็นการปรับแต่ง EA (Expert Advisor) ที่มีประสิท...

สวัสดีครับเพื่อนๆ เทรดเดอร์! วันนี้ผมมีระบบ MA Cross มาฝากกันครับ ซึ่งเป็นเครื่องมือที่น่าสนใจมากสำห...

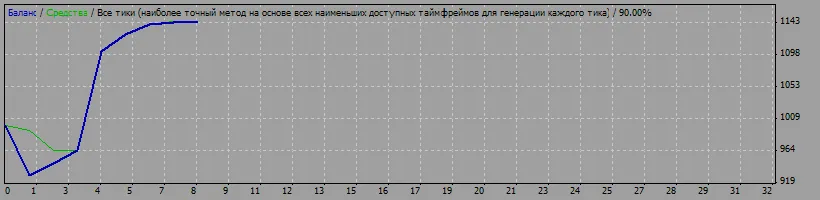

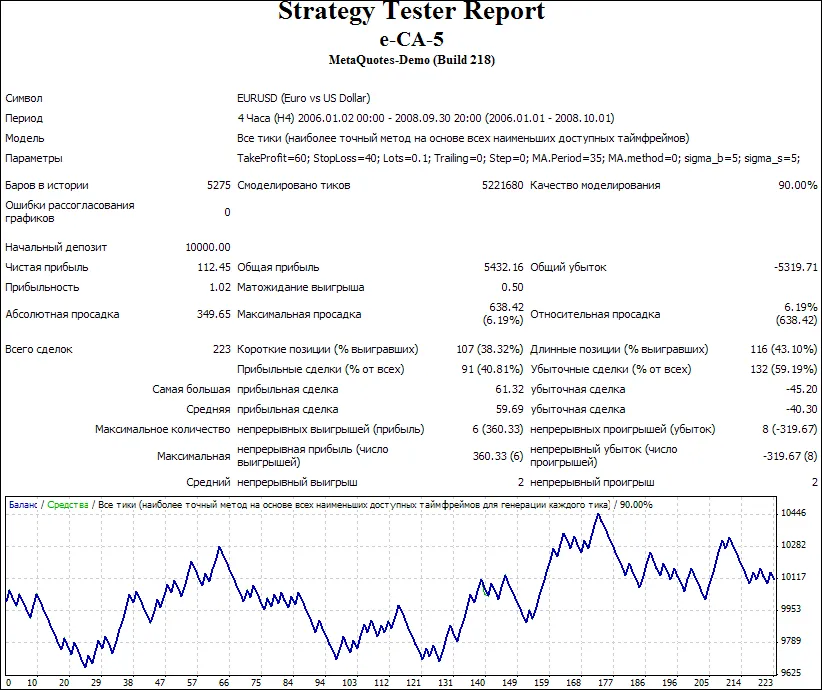

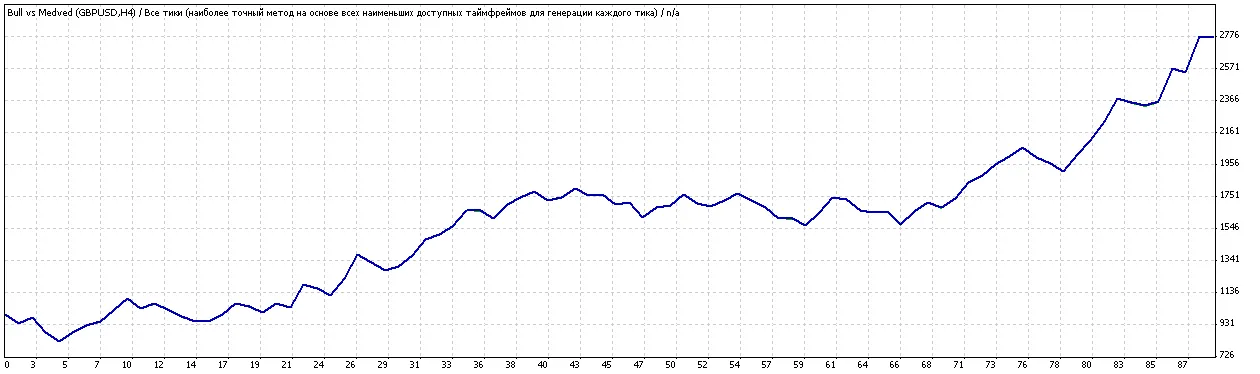

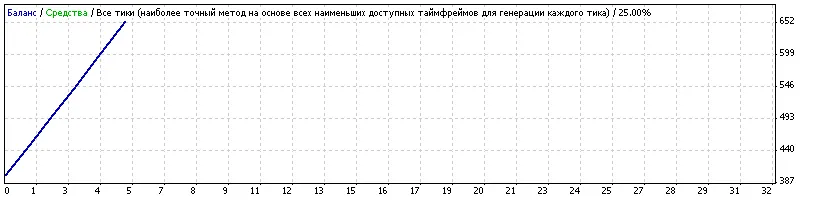

รายงานการทดสอบกลยุทธ์ เปรียบเทียบ Bull vs Medved เซิร์ฟเวอร์ DeltaBank (Build 218) สั...

สวัสดีครับเพื่อนๆ เทรดเดอร์ทุกคน! วันนี้เรามีเครื่องมือใหม่ที่น่าสนใจมาแนะนำกัน นั่นก็คือ Swetten ซึ...

สวัสดีเพื่อนๆ นักเทรดทุกคน! วันนี้เราจะมาพูดถึงระบบเทรดที่ชื่อว่า RSI_Test ที่สามารถใช้งานได้บน Meta...

สวัสดีครับ นี่คือรหัสที่เป็นการดำเนินการสุดท้ายของระบบการเทรด: แชมป์ 2008 ครับ ฟีเจอร์ของระบบ ก...