MetaTrader5

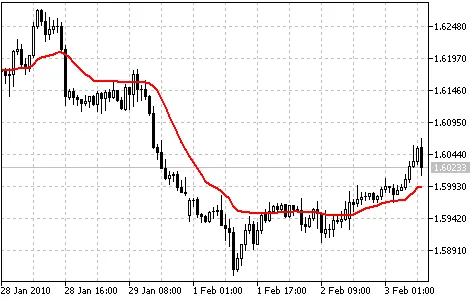

Media Mobile Esponenziale Tripla (TEMA): Un Indicatore per MetaTrader 5

La Media Mobile Esponenziale Tripla (TEMA) è un indicatore tecnico sviluppato da Patrick Mulloy e pubblicato nella rivista "Technical Analysis of Stocks & Commodities".

Il principio di calcolo di questo indicatore è simile a quello della Media Mobile Esponenziale Doppia (DEMA). Tuttavia, il nome "Media Mobile Esponenziale Tripla" non riflette in modo accurato il suo algoritmo. Si tratta di una combinazione unica delle medie mobili esponenziali singola, doppia e tripla, che offre un minore ritardo rispetto a ciascuna di esse separatamente.

Il TEMA può essere utilizzato al posto delle tradizionali medie mobili. È utile per smussare i dati di prezzo, così come per smussare altri indicatori.

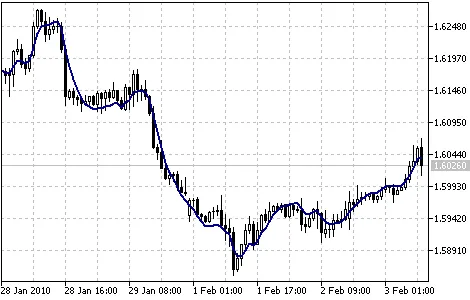

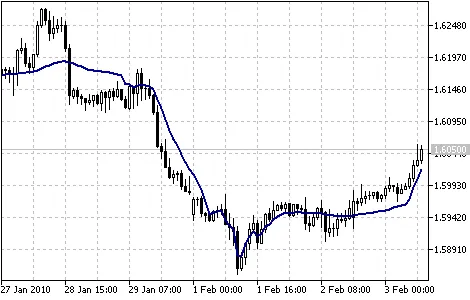

Indicatore Media Mobile Esponenziale Tripla

Calcolo:

Inizialmente si calcola il DEMA, poi si determina l'errore di deviazione del prezzo dal DEMA:

err(i) = Prezzo(i) - DEMA(Prezzo, N, ii)

dove:

err(i) - errore attuale del DEMA;

Prezzo(i) - prezzo attuale;

DEMA(Prezzo, N, i) - valore attuale del DEMA dalla serie di Prezzi su N periodi.

Successivamente, si aggiunge il valore della media esponenziale dell'errore per ottenere il TEMA:

TEMA(i) = DEMA(Prezzo, N, i) + EMA(err, N, i) = DEMA(Prezzo, N, i) + EMA(Prezzo - EMA(Prezzo, N, i), N, i) == DEMA(Prezzo, N, i) + EMA(Prezzo - DEMA(Prezzo, N, i), N, i) = 3 * EMA(Prezzo, N, i) - 3 * EMA2(Prezzo, N, i) + EMA3(Prezzo, N, i)

dove:

EMA(err, N, i) - valore attuale della media esponenziale dell'errore err;

EMA2(Prezzo, N, i) - valore attuale della media mobile esponenziale doppia del prezzo;

EMA3(Prezzo, N, i) - valore attuale della media mobile esponenziale tripla del prezzo.

2010.02.03