MetaTrader5

Center of Gravity di J. F. Ehlers: Un Indicatore Essenziale per MetaTrader 5

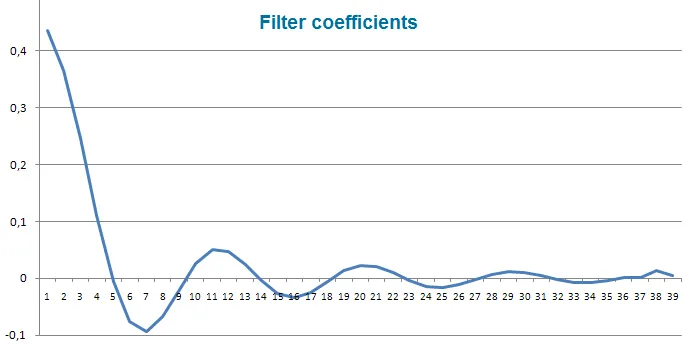

Autore originale: Rosh Il Center of Gravity è un indicatore che non presenta ritardi e permette di definire con precisione i punti di inversione. Questo strumento è il risultato degli studi di Ehlers sugli filtri adattivi. Grazie all'indicatore Center of Gravity, puoi identificare i principali punti di pivot quasi senza alcun ritardo. L'idea di calcolare un centro di gravità nasce dall'analisi dei ritardi di diversi filtri con risposta all'impulso finita (FIR), in base all'ampiezza relativa dei coefficienti del filtro. La SMA (Media Mobile Semplice) è un filtro FIR, in cui tutti i coefficienti hanno lo stesso valore. Di conseguenza, il centro di gravità della SMA coincide esattamente con il centro del filtro. La WMA (Media Mobile Ponderata) è un filtro FIR in cui l'ultima variazione di prezzo è ponderata in base alla lunghezza del filtro, e così via. I valori di ponderazione sono i coefficienti dei filtri. I coefficienti dei filtri WMA possono essere rappresentati come contorni di un triangolo, e il centro di gravità si trova a 1/3 della lunghezza della base del triangolo. Pertanto, il centro di gravità della WMA è spostato a destra rispetto al centro di gravità della SMA della stessa lunghezza, il che ci offre un ritardo minore. Per tutti gli esempi con filtri FIR, la somma dei prodotti dei coefficienti e dei prezzi deve essere divisa per la somma dei coefficienti per preservare i prezzi originali. Il filtro FIR più famoso è quello di Ehlers, che può essere rappresentato nel modo seguente: Un estratto dall'articolo: "I coefficienti del filtro di Ehlers possono essere praticamente qualsiasi misura di variabilità. Ho esaminato il momento, il rapporto segnale-rumore, la volatilità e persino i valori di Stocastico e RSI come coefficienti del filtro. Uno dei set di coefficienti più adattivi è emerso dai filtri di rilevamento dei bordi video, ed era la somma dei quadrati delle differenze di ciascun prezzo rispetto ai prezzi precedenti. In ogni caso, il risultato dell'utilizzo di diversi coefficienti di filtro è rendere il filtro adattivo spostando il CG dei coefficienti. Mentre stavo debugando il codice di un filtro FIR adattivo, ho notato che il CG, a sua volta, si muoveva in esatto contrasto con le oscillazioni dei prezzi. Il CG si sposta a destra quando i prezzi aumentano e a sinistra quando i prezzi diminuiscono. Misurato come la distanza dal prezzo più recente, il CG diminuiva quando i prezzi aumentavano e aumentava quando i prezzi scendevano. Tutto ciò che dovevo fare era invertire il segno del CG per ottenere un oscillatore smussato che fosse sia in fase con le oscillazioni dei prezzi che avesse essenzialmente zero ritardo." Il Center of Gravity viene calcolato come il filtro di Ehlers utilizzando la seguente formula: In questo indicatore, il parametro Period_ imposta il periodo per il calcolo dell'indicatore, mentre il parametro AppliedPrice definisce il tipo di prezzo su cui si basa il calcolo dell'indicatore, fornendo così la linea principale dell'indicatore (con colore variabile). Per la linea di segnale (linea blu a punti e tratteggiata), il parametro SmoothPeriod definisce il periodo di smussamento della linea principale dell'indicatore, mentre il parametro SmoothType indica il tipo di smussamento. L'interpretazione dei valori dei parametri è fornita sotto forma di commenti nel codice dell'indicatore. L'indicatore utilizza la classe CMoving_Average della libreria SmoothAlgorithms.mqh. Lavorare con quella classe è stato descritto in dettaglio nell'articolo "Averaging Price Series for Intermediate Calculations Without Using Additional Buffers". Questo indicatore è stato implementato per la prima volta in MQL4 e pubblicato su CodeBase il 20.02.2007.

2011.08.18