MetaTrader5

Centro de Gravidade J. F. Ehlers: Um Indicador Poderoso para MetaTrader 5

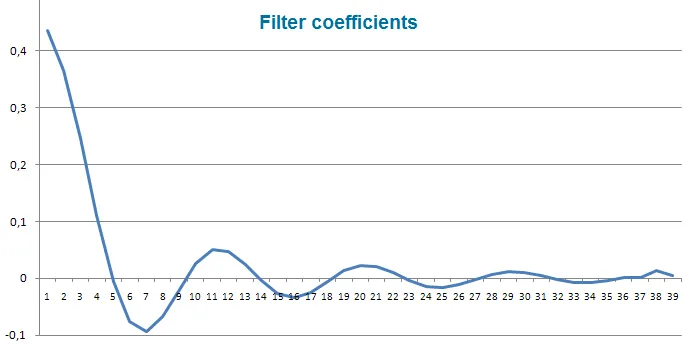

Autor Real: Rosh O Centro de Gravidade é um indicador que se destaca por ter zero de atraso e por permitir a definição precisa de pontos de reversão. Este indicador é fruto do estudo de Ehlers sobre filtros adaptativos. Com o Centro de Gravidade, você consegue identificar os principais pontos pivôs quase sem nenhum atraso. A ideia de calcular o centro de gravidade surgiu da investigação dos atrasos de diferentes filtros com resposta ao impulso finita (FIR), de acordo com a amplitude relativa dos coeficientes do filtro. A Média Móvel Simples (SMA) é um filtro FIR, onde todos os coeficientes possuem o mesmo valor. Assim, o centro de gravidade da SMA é exatamente o centro do filtro. A Média Móvel Ponderada (WMA) é um filtro FIR que pondera a alteração do último preço ao longo do comprimento do filtro, e assim por diante. Os valores de ponderação são os coeficientes dos filtros. Os coeficientes dos filtros WMA podem ser representados como contornos de um triângulo. O centro de gravidade está localizado a 1/3 do comprimento da base do triângulo. Dessa forma, o centro de gravidade da WMA é deslocado para a direita em relação ao centro de gravitação da SMA do mesmo comprimento, o que resulta em um atraso menor. Para todos os exemplos com filtros FIR, a soma dos produtos dos coeficientes e o preço deve ser dividida pela soma dos coeficientes para preservar os preços originais. Um dos filtros FIR mais conhecidos é o filtro de Ehlers, que pode ser apresentado da seguinte forma: Citação do artigo: "Os coeficientes do Filtro de Ehlers podem ser quase qualquer medida de variabilidade. Eu analisei momentum, relação sinal-ruído, volatilidade e até mesmo valores de Estocástico e RSI como coeficientes de filtro. Um dos conjuntos de coeficientes mais adaptáveis surgiu de filtros de detecção de bordas em vídeo, sendo a soma do quadrado das diferenças de cada preço em relação a cada preço anterior. De qualquer forma, o resultado de usar diferentes coeficientes de filtro é tornar o filtro adaptável, movendo o CG dos coeficientes. Enquanto eu depurava o código de um filtro FIR adaptativo, percebi que o CG se movia exatamente em oposição aos movimentos de preço. O CG se desloca para a direita quando os preços sobem e para a esquerda quando os preços descem. Medido como a distância do preço mais recente, o CG diminuía quando os preços subiam e aumentava quando os preços caíam. Tudo que eu precisava fazer era inverter o sinal do CG para obter um oscilador suavizado que estava tanto em fase com os movimentos de preço quanto tinha essencialmente zero de atraso." O Centro de Gravidade é calculado como um filtro de Ehlers usando a fórmula: Neste indicador, o parâmetro Period_ define o período para o cálculo do indicador, enquanto o parâmetro AppliedPrice determina o tipo de preço com base no qual o indicador é calculado - assim, obtemos a linha principal do indicador (com alteração de cor). Para a linha de sinal (linha azul tracejada), o parâmetro SmoothPeriod define o período de suavização da linha principal do indicador, e o parâmetro SmoothType indica o tipo de suavização. A interpretação dos valores dos parâmetros é fornecida na forma de comentários no código do indicador. O indicador utiliza a classe СMoving_Average da biblioteca SmoothAlgorithms.mqh. O trabalho com essa classe foi descrito em detalhes no artigo "Averaging Price Series for Intermediate Calculations Without Using Additional Buffers". Este indicador foi implementado pela primeira vez em MQL4 e publicado no CodeBase em 20.02.2007.

2011.08.18