MetaTrader5

Centre de Gravité : L'indicateur ultime pour MetaTrader 5

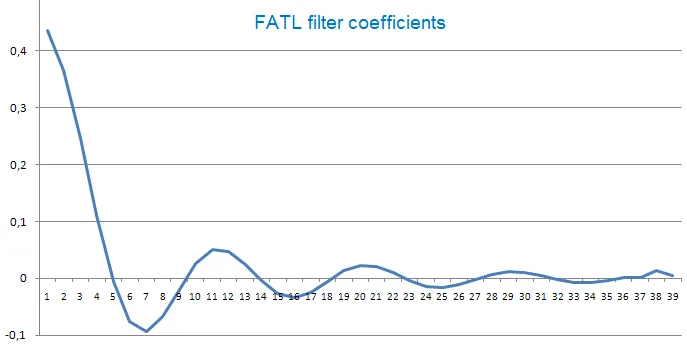

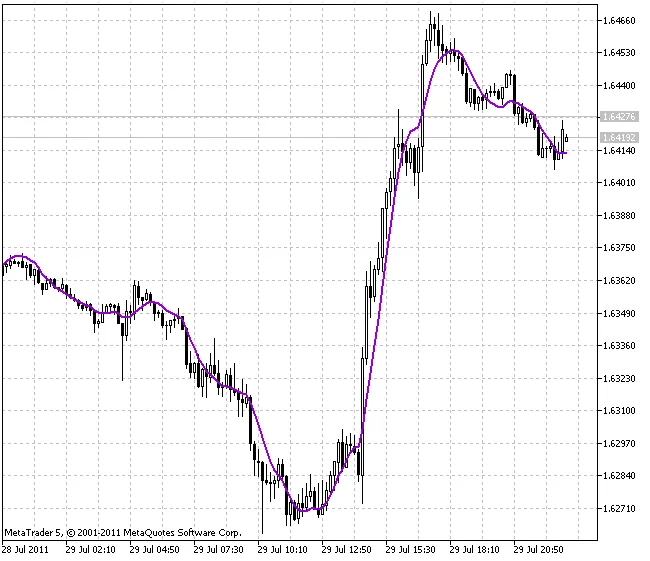

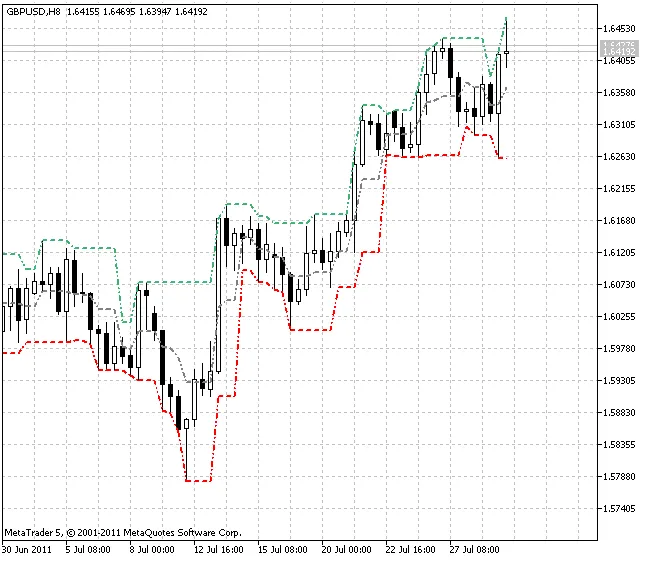

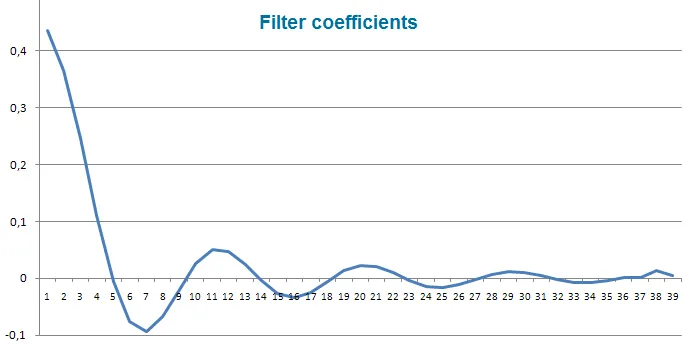

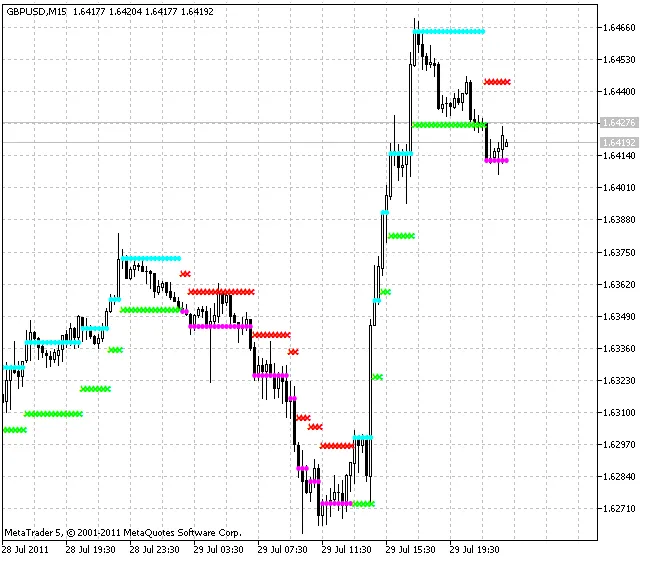

Auteur réel : Rosh Le Centre de Gravité est un indicateur qui se distingue par son absence de lag, permettant ainsi de définir les points de retournement de manière précise. Ce système de trading découle des recherches d'Ehlers sur les filtres adaptatifs. L'indicateur Centre de Gravité permet d'identifier les principaux points pivots presque sans aucun retard. L'idée de calculer un centre de gravité provient de l'étude des lags de différents filtres à réponse impulsionnelle finie (FIR), en fonction de l'amplitude relative des coefficients du filtre. La Moyenne Mobile Simple (MMS) est un filtre FIR où tous les coefficients ont la même valeur. Par conséquent, le centre de gravité de la MMS se trouve au centre exact du filtre. La Moyenne Mobile Pondérée (MMP), quant à elle, est un filtre FIR où le dernier changement de prix est pondéré à travers la longueur du filtre, et ainsi de suite. Les valeurs de pondération sont les coefficients des filtres. Les coefficients des filtres MMP peuvent être représentés sous la forme de contours d'un triangle. Le centre de gravité se situe à 1/3 de la longueur de la base du triangle. Ainsi, le centre de gravité de la MMP est décalé vers la droite par rapport au centre de gravité de la MMS de la même longueur, ce qui nous donne un retard plus faible. Pour tous les exemples avec des filtres FIR, la somme des produits des coefficients et du prix doit être divisée par la somme des coefficients afin de préserver les prix originaux. Le plus célèbre de ces filtres FIR est le filtre d'Ehlers, qui peut être présenté de la manière suivante : Un extrait de l'article : "Les coefficients du filtre d'Ehlers peuvent être presque n'importe quelle mesure de variabilité. J'ai examiné le momentum, le rapport signal sur bruit, la volatilité, et même les valeurs de Stochastique et RSI en tant que coefficients de filtre. Un des ensembles de coefficients les plus adaptatifs vient des filtres de détection de contours vidéo, et était la somme des carrés des différences de chaque prix par rapport à chaque prix précédent. Quoi qu'il en soit, le résultat de l'utilisation de différents coefficients de filtre est de rendre le filtre adaptatif en déplaçant le CG des coefficients. Lorsque je déboguais le code d'un filtre FIR adaptatif, j'ai remarqué que le CG se déplaçait en opposition exacte aux mouvements de prix. Le CG se déplace vers la droite lorsque les prix montent et vers la gauche lorsque les prix descendent. Mesuré par rapport au prix le plus récent, le CG diminuait lorsque les prix augmentaient et augmentait lorsque les prix baissaient. Tout ce que j'avais à faire était d'inverser le signe du CG pour obtenir un oscillateur lissé qui était en phase avec les mouvements de prix et avait essentiellement un retard nul." Le Centre de Gravité est calculé comme le filtre d'Ehlers en utilisant la formule : Dans cet indicateur, le paramètre Period_ définit la période pour le calcul de l'indicateur, tandis que le paramètre AppliedPrice détermine le type de prix sur lequel l'indicateur est calculé - ce qui nous donne la ligne principale de l'indicateur (avec une couleur changeante). Pour la ligne de signal (ligne bleue pointillée), le paramètre SmoothPeriod définit la période de lissage de la ligne principale de l'indicateur, et le paramètre SmoothType indique le type de lissage. L'interprétation des valeurs des paramètres est donnée sous forme de commentaires dans le code de l'indicateur. Cet indicateur utilise la classe CMoyenne_Mobile de la bibliothèque SmoothAlgorithms.mqh. Le travail avec cette classe a été décrit en détail dans l'article "Averaging Price Series for Intermediate Calculations Without Using Additional Buffers". Cet indicateur a été initialement implémenté en MQL4 et publié dans CodeBase le 20.02.2007.

2011.08.18