MetaTrader4

Indicador de Fuerza del USD: Mejora tu Trading en MetaTrader 4

Descubre cómo 7 pares estructurados sobre una única moneda base pueden influir en la divisa con la que estás operando. ¡Es muy configurable!

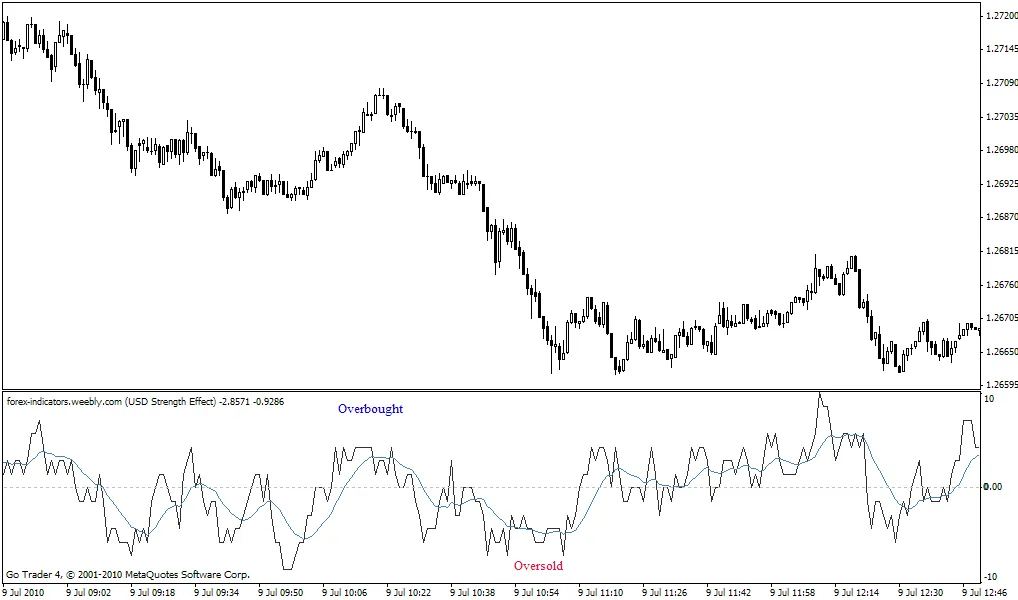

Este indicador asigna un valor a cada par, dependiendo de si ambas medias móviles están en tendencia alcista o bajista, y un valor reducido si la media rápida se mueve en dirección opuesta a la media lenta. Los niveles son finitos, con 10 siendo el máximo y -10 el mínimo. Un valor de 10 indica que tu moneda está sobrecomprada, mientras que -10 indica que está sobrevendida.

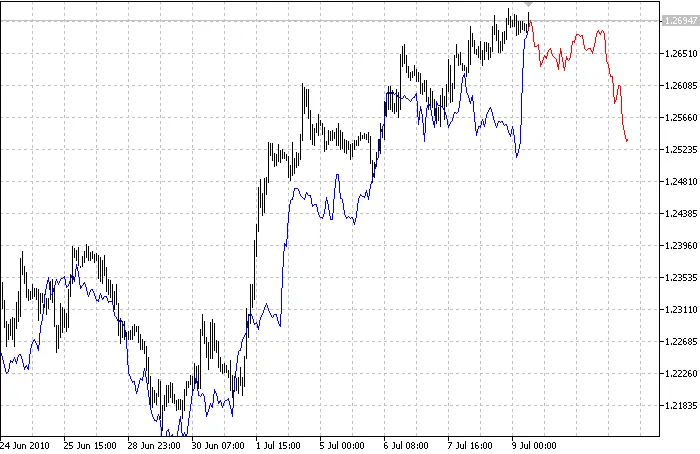

Es importante distinguir entre un par mayor, como el USDCHF (base primero), y un par menor, como el AUDUSD (base último). Puedes seleccionar 3 pares mayores y 4 pares menores para ser utilizados en los cálculos, siempre utilizando la misma moneda base. Los ajustes predeterminados funcionan bien, y probablemente no necesitarás cambiarlos.

Como dato curioso, si prefieres usar el AUD como moneda base, podrías elegir tres pares mayores y cuatro menores de AUD, lo que te daría una visión del rendimiento general del AUD. Esto puede ser útil si solo operas en la sesión de Tokio, por ejemplo.

Este indicador funciona muy bien como señal de confirmación junto a otros indicadores, como el Rango Porcentual de Williams, y a menudo muestra patrones predictivos.

Si deseas una confirmación adicional dentro de un Asesor Experto, puedes llamar al iCustom con la siguiente línea de código:

double val=iCustom(NULL, 0, "Brooky_USD_Strength", ".", ".", "USDCHF", "USDJPY", "USDCAD", ".", "AUDUSD", "EURUSD", "GBPUSD", "NZDUSD", ".", 55, 34, ".", 15, ".", 0, 1, 0);

Recuerda cambiar los valores 55 y 34 al final para reflejar las medias móviles lentas y rápidas que se utilizan en los cálculos de fuerza, si así lo deseas.

Si (val >= 8), significa sobrecompra. Si (val

2010.07.12