Mit OpenTime kannst du ganz einfach deine Handelsstrategien automatisieren. Der Expert Advisor eröff...

Der Berater basiert auf dem SAR-Indikator und arbeitet mit verzögerten Warrants.SymbolEURUSD (Euro v...

Die Welt des Tradings hat sich verändert. Man spürt es im Wasser, in der Erde und in der Luft. Viele...

Wenn du auf der Suche nach einer einfachen Möglichkeit bist, deine Handelsstrategien zu testen, ist ...

Willkommen zu meinem neuesten Blogbeitrag! Heute schauen wir uns das System ytg_2MA_4Level an, da...

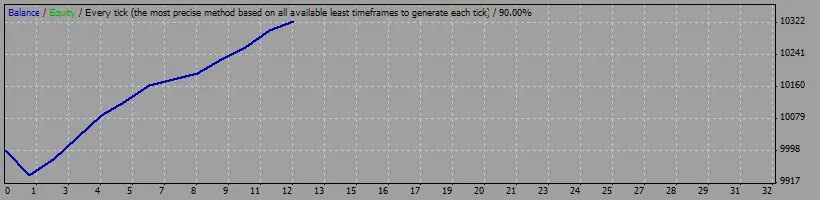

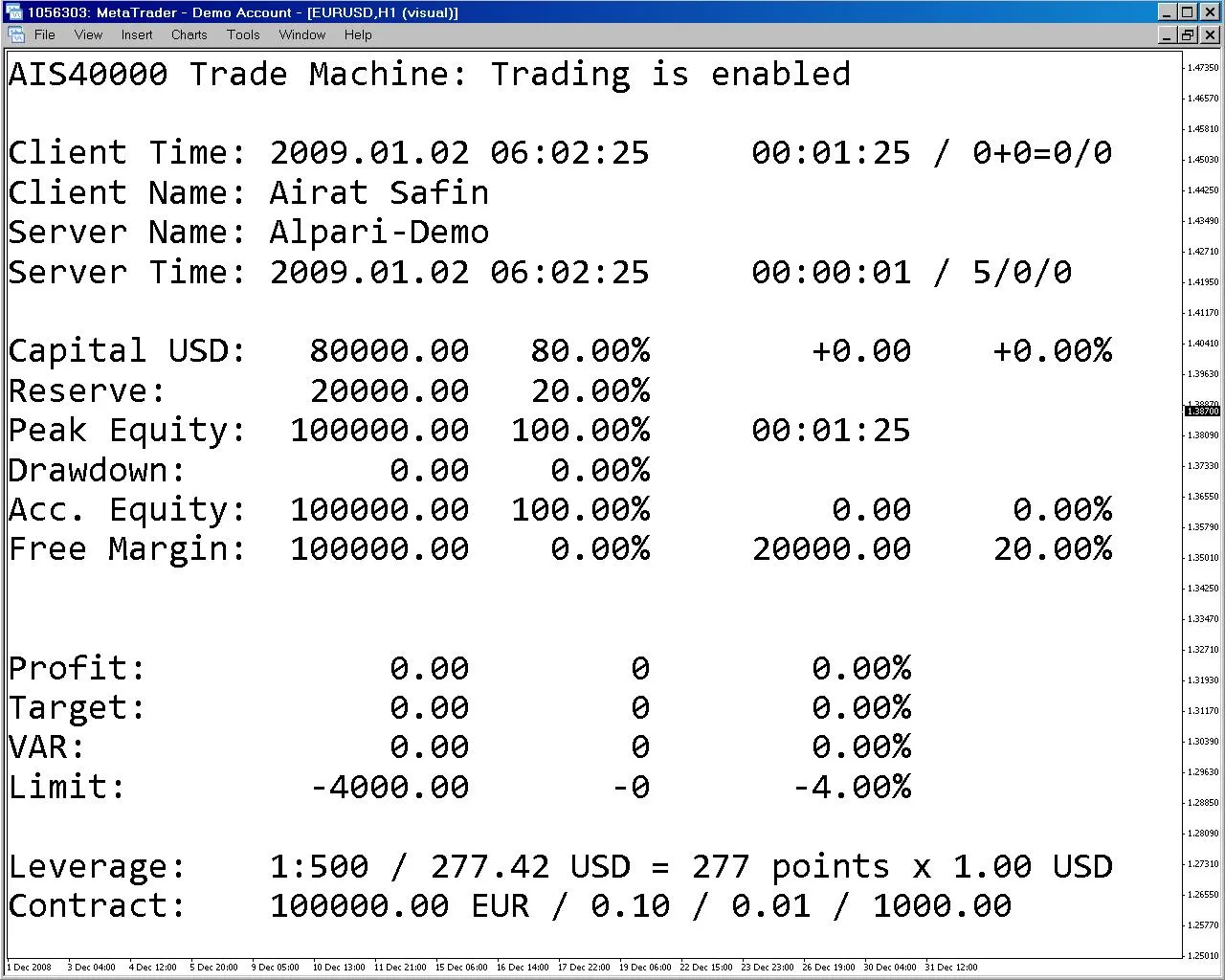

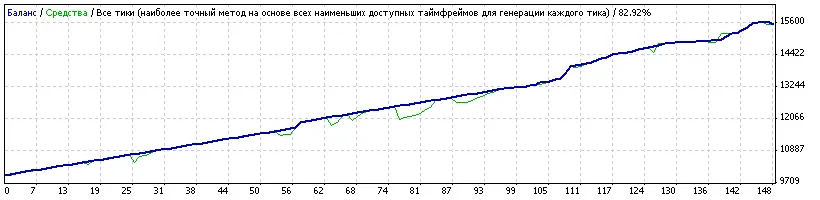

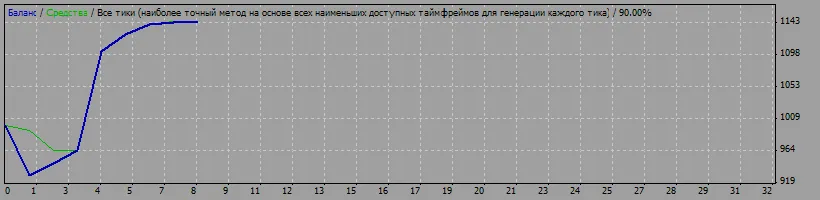

AIS4 Trade Machine Version: 40000 Veröffentlichungsdatum: 07. April 2009 Copyright (C) 2009, MetaQuo...

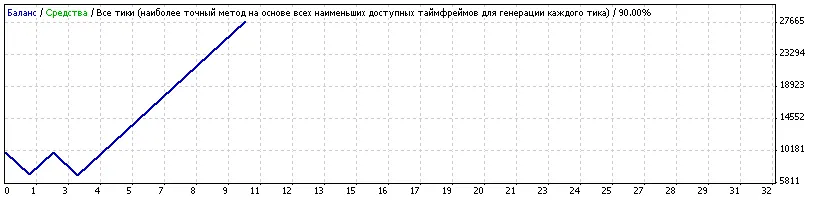

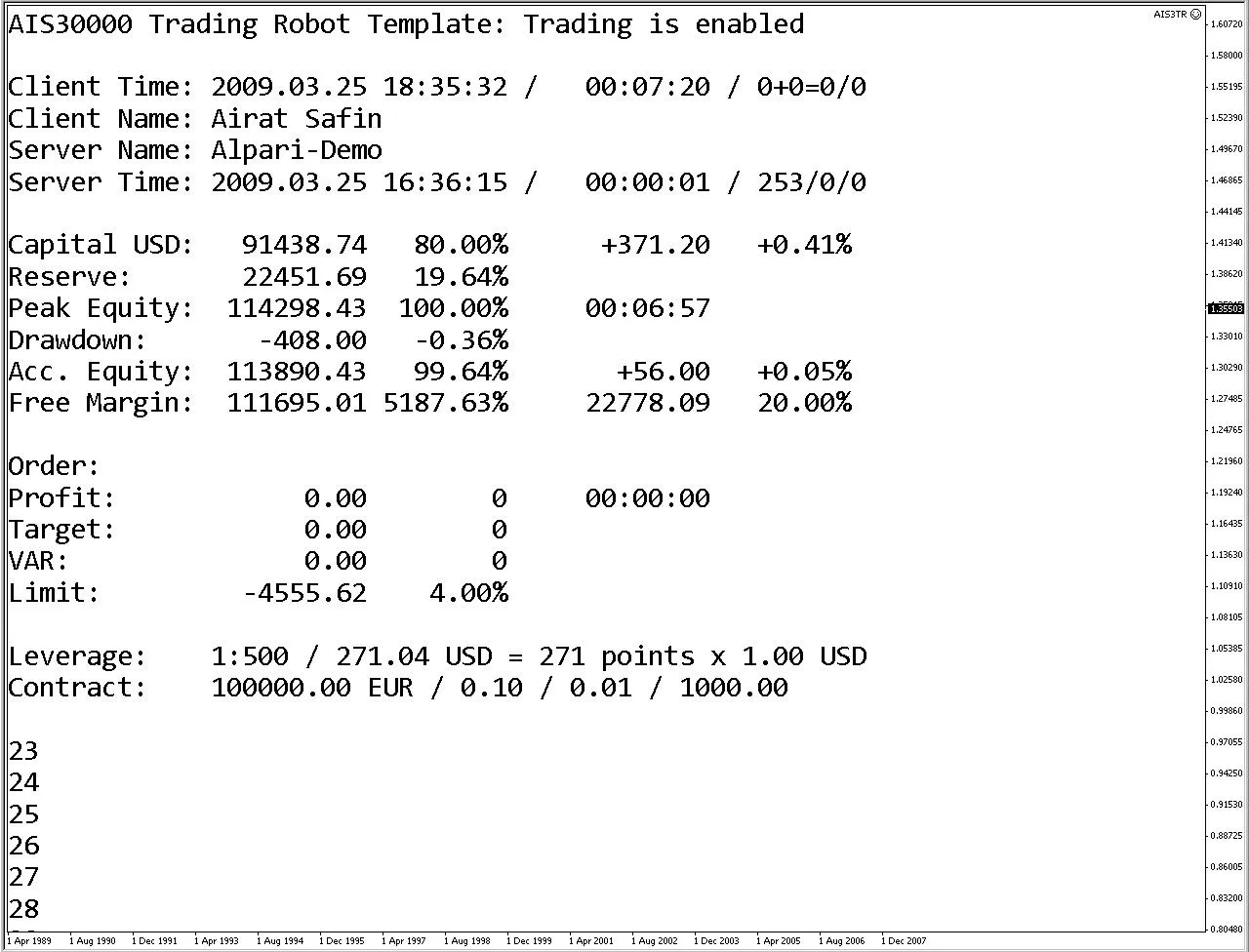

AIS3 Trading Robot Vorlage Modifikation: 30001 Veröffentlichungsdatum: 26.03.2009 Urheberrecht (C) 2...

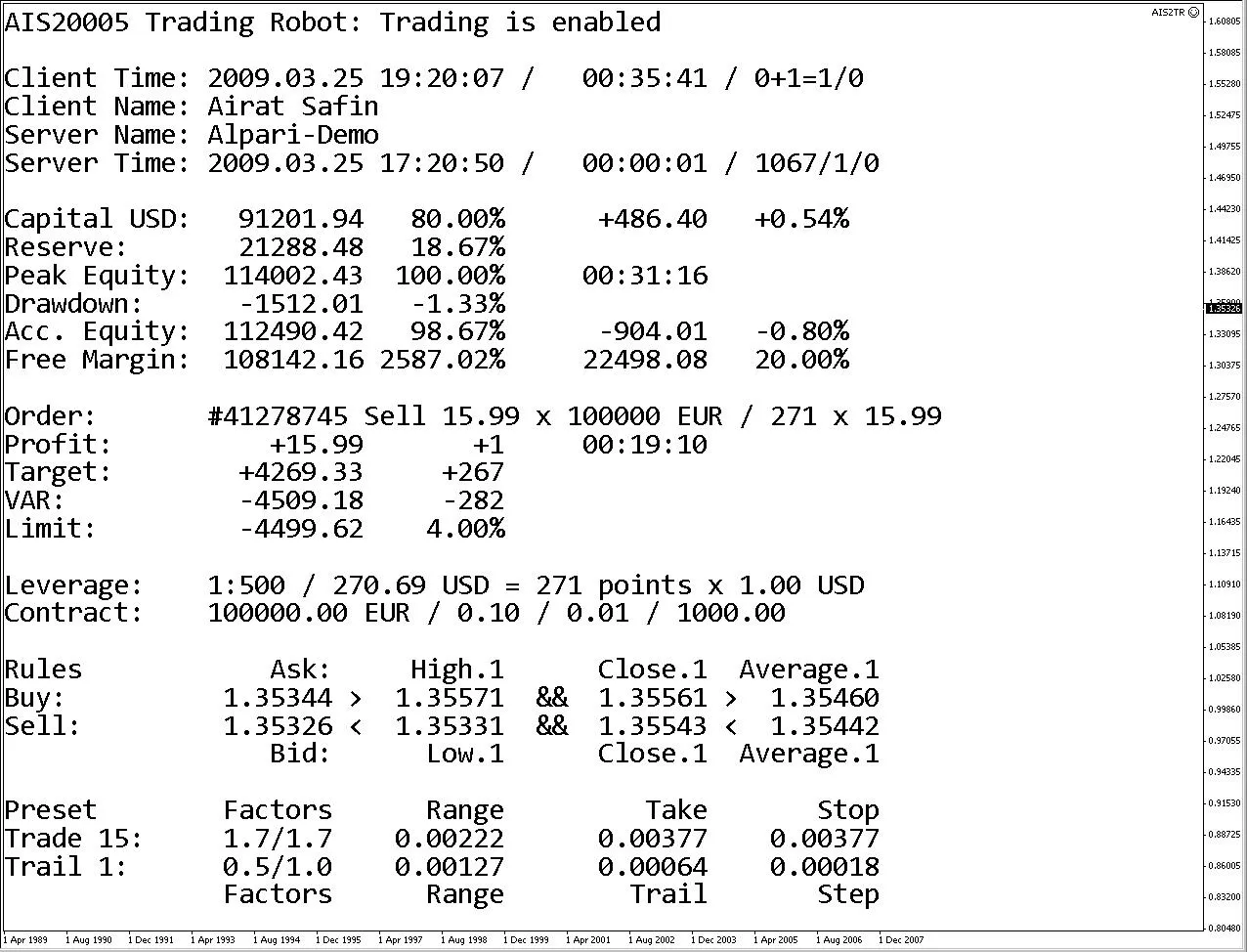

AIS2 Trading Robot: Funktionen Der AIS2 Trading Robot ist ein hervorragendes Tool für alle Trader, d...

Seit 2009, als ich GLFX veröffentlicht habe, wurden zahlreiche Updates durchgeführt. Deshalb habe ic...

Der AlliHeik EA funktioniert auf den Zeitrahmen von 15 Minuten und 30 Minuten für EUR/USD. Bei me...

Hallo zusammen! Hast du schon einmal von MAx Trade Set gehört? Wenn du ein Trading-System suchst, da...

Der SVOS Multi-Indicator EA ist ein vielversprechendes Beispiel für verschiedene Handelsansätze – un...

Hallo Trader-Kollegen! Heute möchte ich euch einen ganz einfachen Expert Advisor (EA) vorstellen, de...

AIS1 Trading Roboter: Anleitung Hier kannst du die Dateien für den AIS1 Trading Roboter herunterlade...

EA Autor: Juriy. FürTrader.de Kauf Wenn der Preis durch die parabolischen Linien bei 0.02 &...

Eine Long-Position wird eröffnet, wenn der Eröffnungspreis der letzten vier Kerzen und deren Höchstw...

Der Multi-Timeframe-Trader ist ein cleverer EA, der drei verschiedene Zeitrahmen analysiert, um zu e...

Willkommen zu unserem neuesten Beitrag über den ExpertClor_v01, ein nützlicher EA für MetaTrader 4, ...

Der PROphet Expert Advisor (EA) besteht aus zwei unabhängig voneinander arbeitenden linearen Perzept...

Willkommen zu unserem neuesten Artikel über die Handelsstrategie MA Reverse für MetaTrader 4. Hier w...