Le conseiller multi-devises MultiHedg_1 est un véritable atout pour les traders souhaitant optimiser...

Vous cherchez à optimiser vos stratégies de trading sur MetaTrader 4 ? Laissez-moi vous présenter Op...

Découvrez un conseiller sur l'indicateur SAR, idéal pour les warrants différés. ...

Bienvenue dans l'univers du trading automatisé, où chaque trader cherche à optimiser ses performance...

Vous cherchez un moyen simple de tester votre stratégie de trading ? Cet Expert Advisor (EA) est fai...

Bienvenue sur notre blog dédié aux traders ! Aujourd'hui, nous allons plonger dans le fonctionnement...

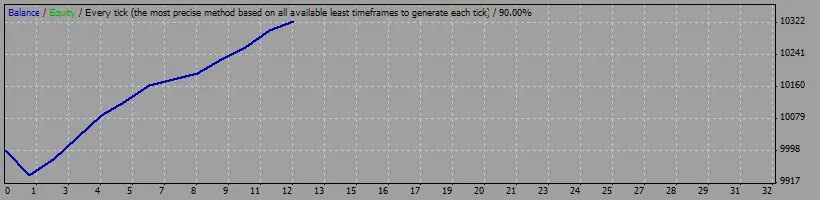

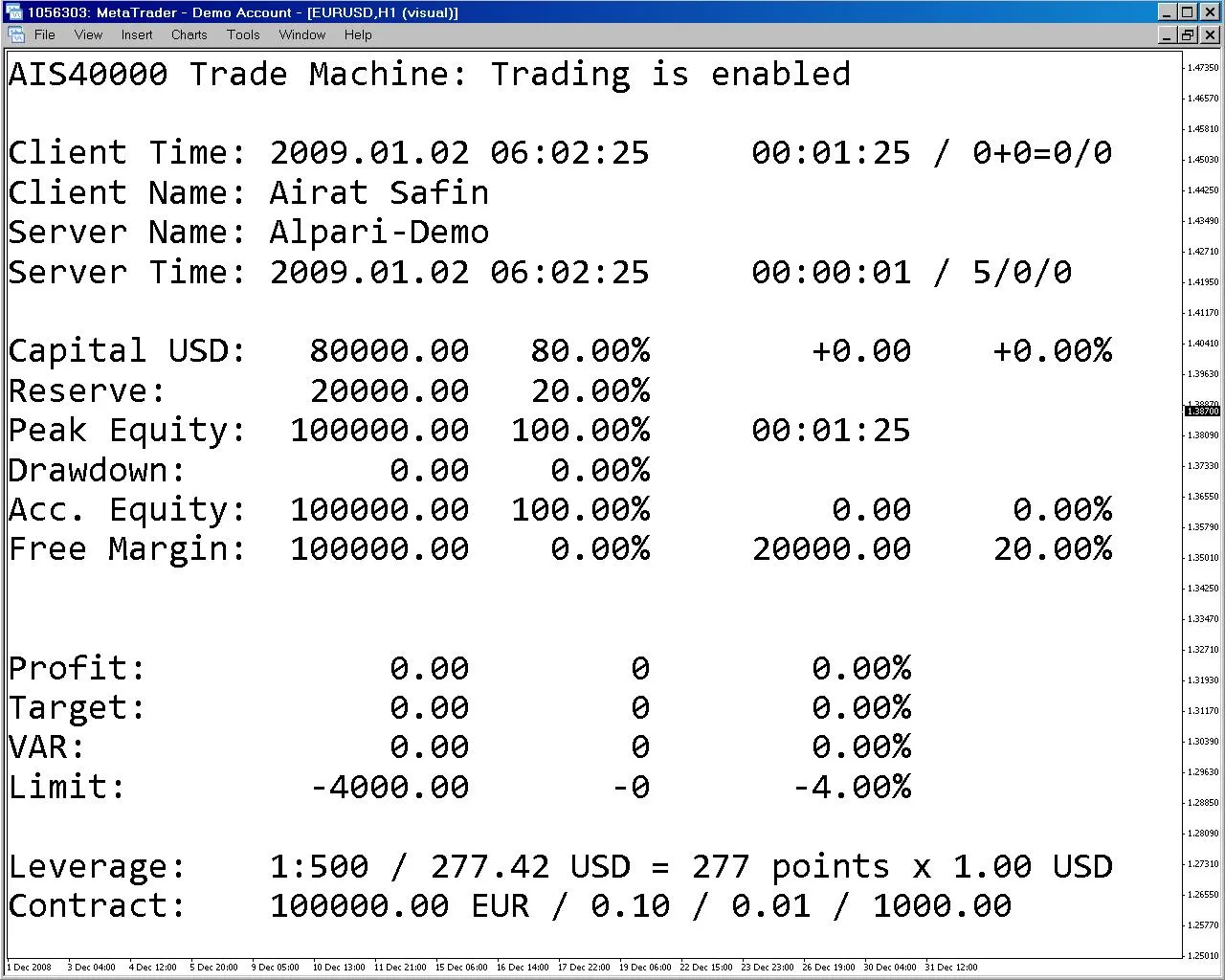

AIS4 Trade Machine Version : 40000 Date de sortie : 07 avril 2009 Droits d'auteur (C) 2009, MetaQuot...

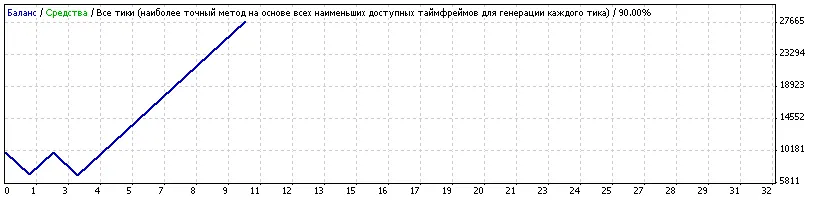

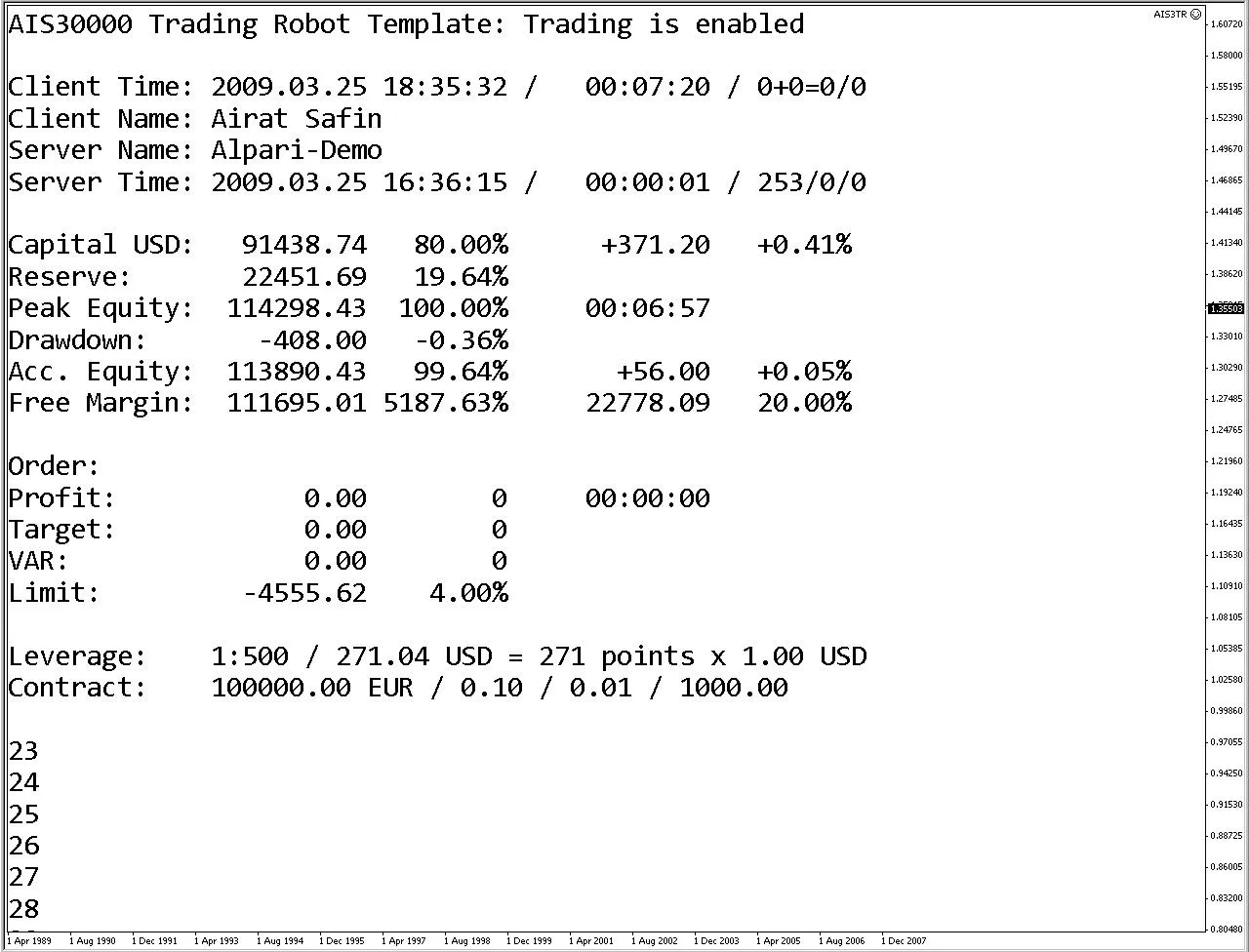

Template de Robot de Trading AIS3 Modification : 30001 Date de sortie : 26 mars 2009 Droits d'auteur...

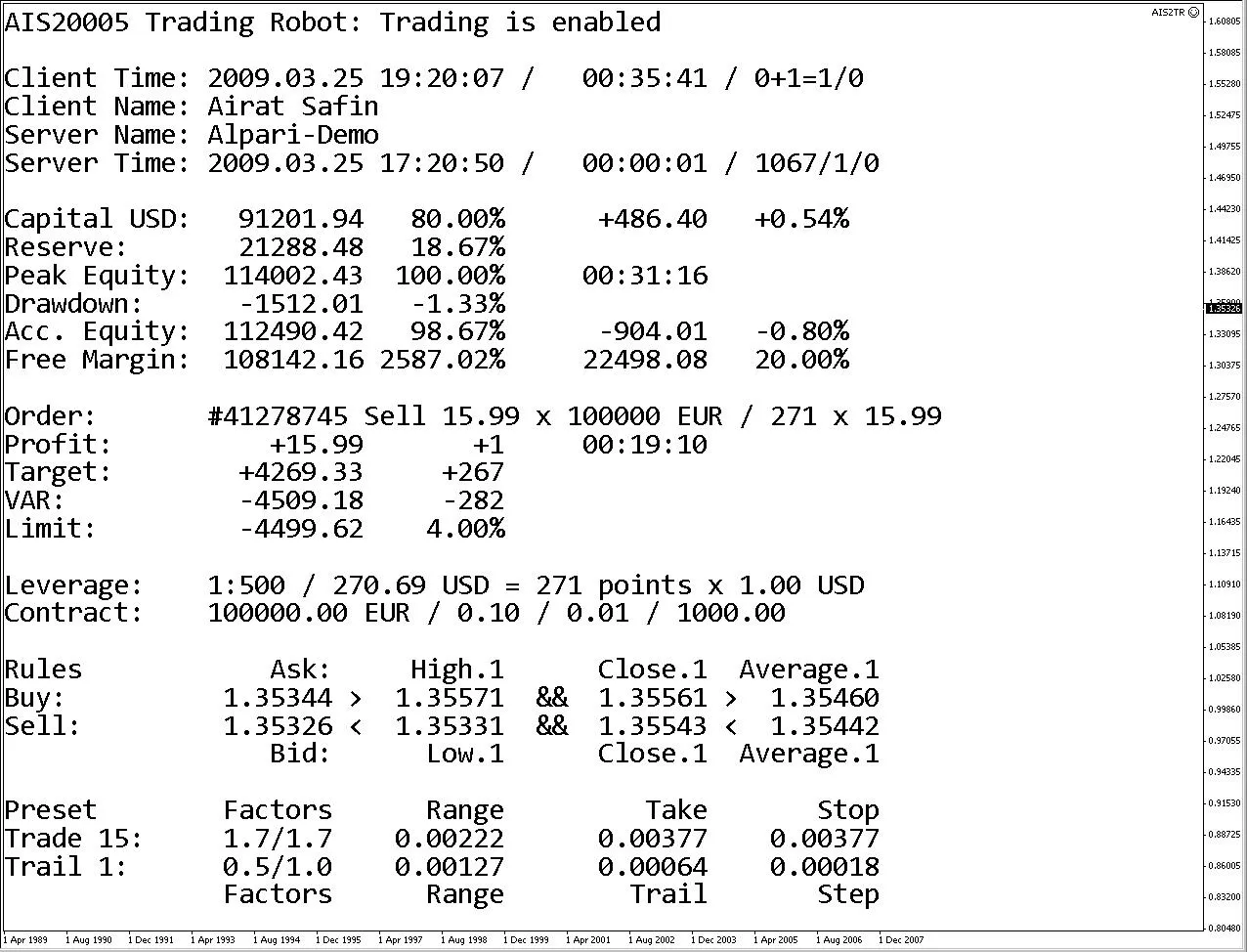

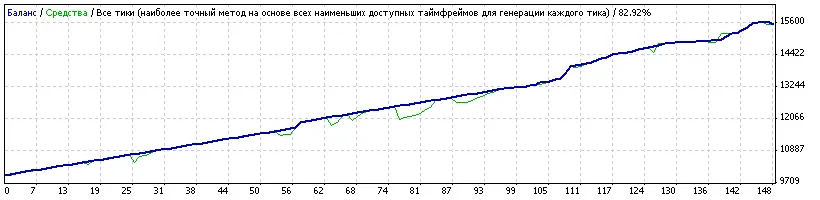

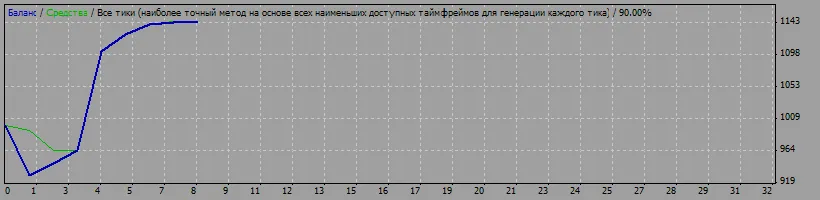

Robot de Trading AIS2 : CaractéristiquesLe Robot de Trading AIS2 est un outil incontournable pour le...

Depuis 2009, date à laquelle j'ai publié GLFX, de nombreuses mises à jour ont été réalisées. Je vous...

AlliHeik est un système de trading qui se concentre sur les paires EUR/USD, en utilisant des interva...

Salut à tous les traders ! Aujourd'hui, je voudrais discuter de la configuration du MAx Trade Set po...

Salut les traders ! Aujourd'hui, je vais vous parler du SVOS Multi-Indicateur, un système de trading...

Salut à tous ! Aujourd'hui, je vais vous parler d'un Expert Advisor (EA) très simple mais efficace :...

Robot de Trading AIS1 : Guide d'Utilisation Téléchargement : AIS1IE.TXT Téléchargement : AIS1IR.TXT ...

Auteur de l'EA : Juriy. ForTrader.ru Achat : Lorsque le prix dépasse les niveaux paraboliques...

Vous vous demandez comment optimiser vos positions de trading ? Avec OpenTiks, c'est simple ! Une po...

Ce System Trading analyse (3) périodes de temps pour décider s'il faut prendre une position à la ven...

Dans cet article, je vais vous parler d'ExpertClor, un système de trading qui pourrait bien devenir ...

Le PROphet est un EA qui se compose de deux perceptrons linéaires indépendants. Chaque perceptron es...