Mises à jour :

26/12/2008 - Correction de la fonction de calcul des lots.

Le Burg Extrapolator utilise la méthode de prédiction linéaire de Burg. Cette technique repose sur la recherche de valeurs futures à partir de fonctions linéaires basées sur des valeurs passées. Supposons que nous ayons une série de prix x[0]..x[n-1], où l'indice le plus élevé correspond au prix le plus récent. La prédiction du prix futur x[n] se calcule comme suit :

x[n] = -Somme(a[i]*x[n-i], i=1..p)

où a[i=1..p] représente les coefficients du modèle et p l'ordre du modèle. La méthode de Burg détermine les coefficients a[] en minimisant l'erreur quadratique moyenne sur les n-p barres d'entraînement.

Les données d'entrée sont :

- MaxRisk - le risque maximum de toutes les opérations simultanées

- ntmax - le nombre maximum d'opérations dans la même direction

- MinProfit - le prix minimum prédit pour l'ouverture des positions

- MaxLoss - la perte maximum prédit à partir de laquelle les positions doivent être fermées

- TakeProfit

- StopLoss

- TrailingStop

- PastBars - le nombre de barres passées à utiliser pour la prédiction future

- ModelOrder - l'ordre du modèle de Burg, exprimé comme une fraction du nombre de barres passées (0..1)

- UseMOM - active le désajustement des données d'entrée : mom(i)=log[p(i)/p(i-1)]

- UseROC - active le désajustement des données d'entrée : roc=100*(p(i)/p(i-1)-1)

Il est important de noter qu'une seule des variables UseMOM et UseROC peut être activée en même temps, c'est-à-dire que UseMOM=true et UseROC=true ne sont pas autorisés.

Comme pour la plupart des EA optimisés, le Burg Extrapolator fonctionne bien uniquement sur les barres d'entraînement. L'EA subira des pertes constantes sans réoptimisation régulière.

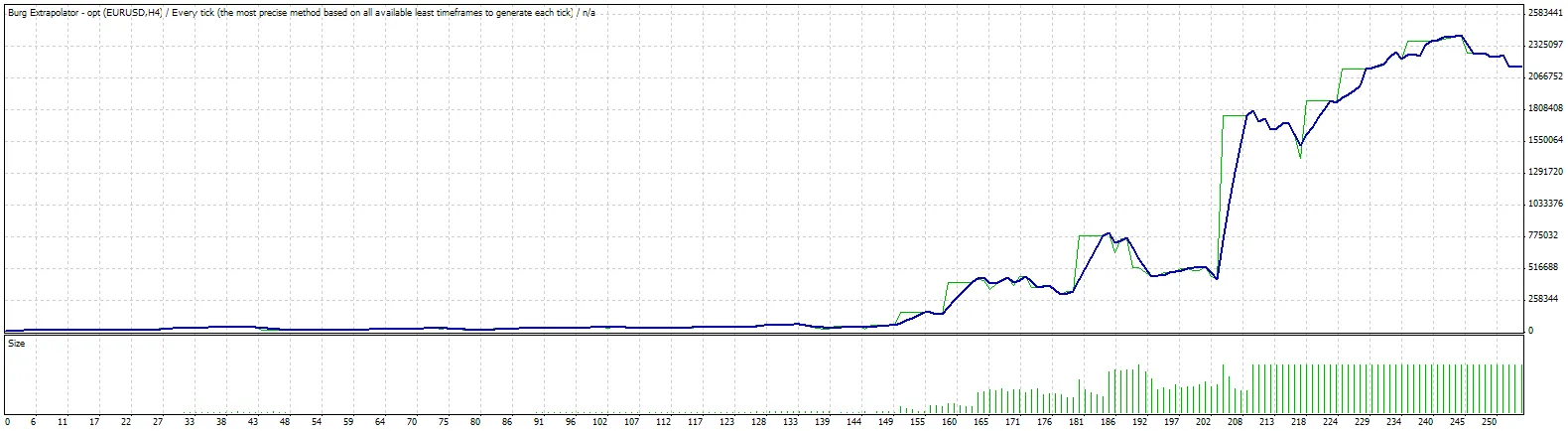

| Symbole | EURUSD (Euro vs Dollar US) | ||||

| Période | 4 Heures (H4) 03/12/2007 00:00 - 02/12/2008 20:00 (03/12/2007 - 03/12/2008) | ||||

| Modèle | Chaque tick (la méthode la plus précise basée sur tous les délais disponibles) | ||||

| Paramètres | MaxRisk=0.5; ntmax=5; MinProfit=160; MaxLoss=130; TakeProfit=0; StopLoss=180; TrailingStop=10; PastBars=200; ModelOrder=0.37; UseMOM=true; UseROC=false; | ||||

| Barres dans le test | 2584 | Ticks modélisés | 3936616 | Qualité de modélisation | n/a |

| Erreurs de graphiques non concordants | 5263 | ||||

| Dépôt initial | 10000,00 | ||||

| Bénéfice net total | 2150865,30 | Bénéfice brut | 3755013,80 | Perte brute | -1604148,50 |

| Facteur de profit | 2,34 | Gain attendu | 8467,97 | ||

| Drawdown absolu | 2463,43 | Drawdown maximal | 763930,92 (38,56%) | Drawdown relatif | 70,14% (47506,11) |

| Total des trades | 254 | Positions courtes (pourcentage gagné) | 92 (71,74%) | Positions longues (pourcentage gagné) | 162 (82,72%) |

| Trades profitables (pourcentage du total) | 200 (78,74%) | Trades perdants (pourcentage du total) | 54 (21,26%) | ||

| Plus grand | trade profitable | 314280,00 | trade perdant | -90000,00 | |

| Moyenne | trade profitable | 18775,07 | trade perdant | -29706,45 | |

| Maximum | victoires consécutives (bénéfice en argent) | 26 (21889,31) | pertes consécutives (perte en argent) | 6 (-26080,89) | |

| Maximal | bénéfice consécutif (nombre de victoires) | 1372487,83 (6) | perte consécutive (nombre de pertes) | -314864,76 (4) | |

| Moyenne | victoires consécutives | 7 | pertes consécutives | 2 | |

Commentaire 0