MetaTrader4

BB_Support - Un Indicateur Pratique pour MetaTrader 4

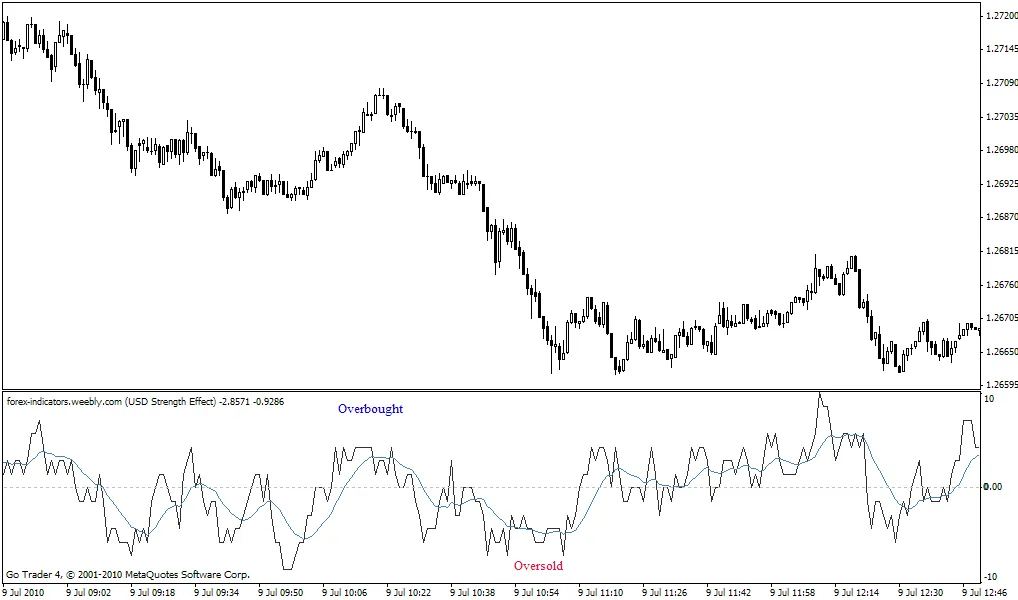

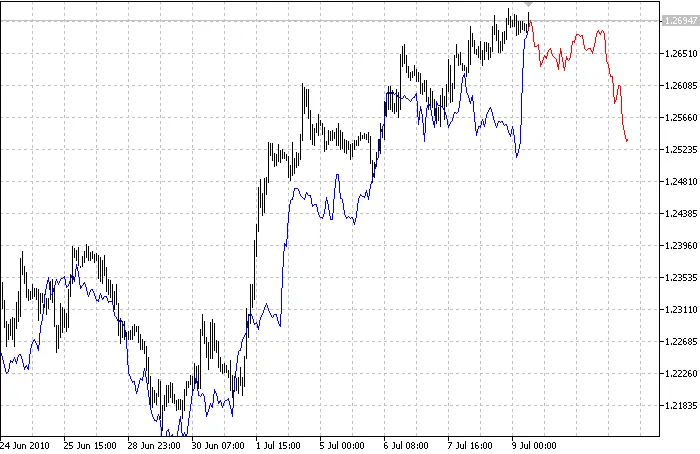

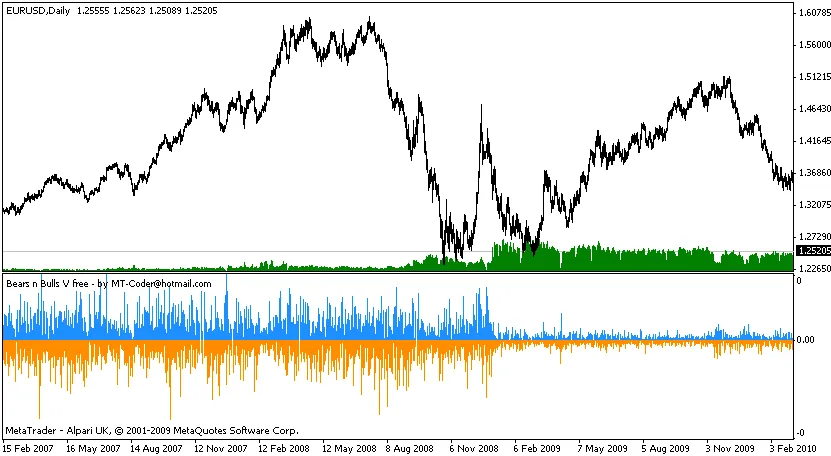

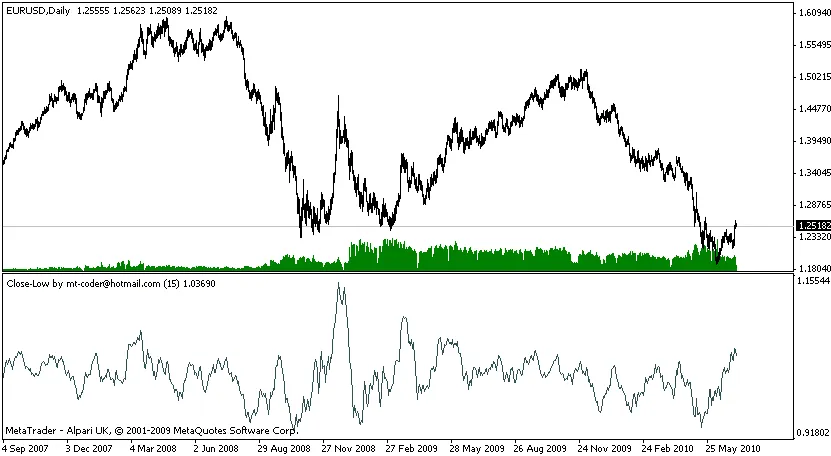

Description : Le BB_Support est un indicateur qui fonctionne sur les périodes de M1. Bien que j'utilise principalement les périodes M1, M5, H1 et D1, chacun est libre de modifier ces périodes selon ses besoins. Voici quelques exemples d'utilisation : Exemple #1 : M1up[i] = iBands(NULL, PERIOD_M1, M1Period, M1Deviation, 0, PRICE_Ma, MODE_UPPER, i); M5up[i] = iBands(NULL, PERIOD_M5, M5Period, M5Deviation, 0, PRICE_Ma, MODE_UPPER, i / PERIOD_M5); M15up[i] = iBands(NULL, PERIOD_M15, M15Period, M15Deviation, 0, PRICE_Ma, MODE_UPPER, i / PERIOD_M15); M30up[i] = iBands(NULL, PERIOD_M30, M30Period, M30Deviation, 0, PRICE_Ma, MODE_UPPER, i / PERIOD_M30); Exemple #2 : M15up[i] = iBands(NULL, PERIOD_M15, H1Period, M15Deviation, 0, PRICE_Ma, MODE_UPPER, i / PERIOD_M15); M30up[i] = iBands(NULL, PERIOD_M30, H1Period, M30Deviation, 0, PRICE_Ma, MODE_UPPER, i / PERIOD_M30); H1up[i] = iBands(NULL, PERIOD_H1, H1Period, H1Deviation, 0, PRICE_Ma, MODE_UPPER, i / PERIOD_H1); H4up[i] = iBands(NULL, PERIOD_H4, H4Period, H4Deviation, 0, PRICE_Ma, MODE_UPPER, i / PERIOD_H4); Images :

2010.06.29