MetaTrader4

USD Stärke Effekt Indikator – MetaTrader 4 Tool für Trader

Entdecke, welchen Einfluss 7 Währungspaare, die auf einer einzigen Basiswährung basieren, auf die Währung haben können, die du gerade handelst. Der Indikator ist sehr anpassungsfähig.

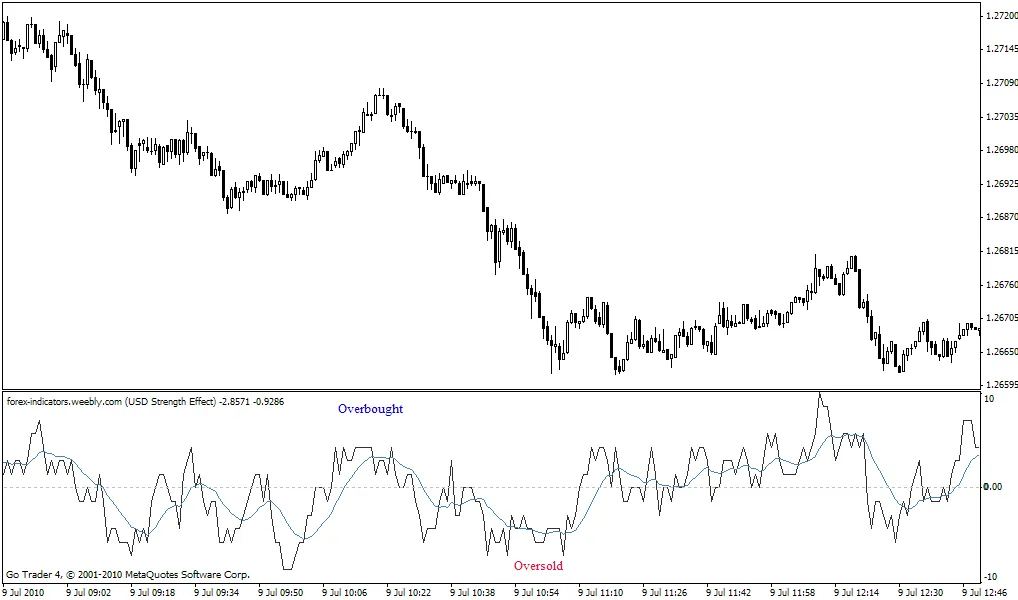

Der Indikator weist jedem Paar einen Wert zu, abhängig davon, ob beide gleitenden Durchschnitte (Moving Averages) steigen oder fallen. Ein reduzierter Wert wird vergeben, wenn der schnelle MA sich entgegen dem langsamen MA bewegt. Die Skala reicht von -10 bis +10, wobei 10 überkauft und -10 überverkauft bedeutet.

Es wird zwischen Hauptwährungspaaren wie USDCHF (Basis zuerst) und Nebenwährungspaaren wie AUDUSD (Basis zuletzt) unterschieden. Du kannst drei Hauptwährungspaare und vier Nebenwährungspaare auswählen, die in den Berechnungen verwendet werden, wobei alle dasselbe Basiswährungspaar nutzen. Die Voreinstellungen funktionieren in der Regel gut, und du wirst sie wahrscheinlich nicht ändern müssen.

Ein interessanter Hinweis: Wenn du den AUD als Basiswährung verwenden möchtest, kannst du drei Haupt-AUD-Paare und vier Neben-AUD-Paare wählen, um die Gesamtperformance des AUD zu erhalten. Dies kann nützlich sein, wenn du nur in Tokio oder ähnlichem handelst.

Der Indikator fungiert hervorragend als Bestätigungssignal für andere Indikatoren wie den Williams Percent Range und hat oft vorhersagende Eigenschaften.

Wenn du eine zusätzliche Bestätigung innerhalb eines Expert Advisors oder ähnlichem verwenden möchtest, kannst du den iCustom mit folgender Codezeile aufrufen:

double val=iCustom(NULL, 0, "Brooky_USD_Strength", ".", ".", "USDCHF", "USDJPY", "USDCAD", ".", "AUDUSD", "EURUSD", "GBPUSD", "NZDUSD", ".", 55, 34, ".", 15, ".", 0, 1, 0);

Ändere die Werte 55 und 34 am Ende, um die langsamen und schnellen gleitenden Durchschnitte für die Stärkemessungen anzupassen, wenn du das möchtest.

Wenn val >= 8, deutet das auf überkauft hin. Wenn val

2010.07.12