MetaTrader4

Indeks Variasi: Memahami Dinamika Pasaran untuk Trader

Dalam dunia perdagangan, kita sering mendengar tentang fungsi masa fraktal yang menjadi tumpuan. Salah satu contoh paling popular adalah siri masa kewangan. Struktur fraktal pada siri ini memang sudah dikenali ramai.

Menurut Mandelbrot, ada pepatah terkenal dalam pasaran yang menyatakan bahawa pergerakan saham dan mata wang tidak bergantung kepada skala masa dan harga. Seorang pemerhati tidak dapat mengetahui sama ada maklumat itu merujuk kepada perubahan mingguan, harian, atau setiap jam hanya dengan melihat penampilan carta.

Biasanya, untuk menentukan dimensi fraktal, kita akan mengira eksponen Hurst. Namun, untuk pengiraan eksponen ini secara tepat, kita memerlukan sejumlah besar data, sekitar 10^3, yang terlalu banyak berbanding dengan tempoh tren yang kita lihat dalam perdagangan.

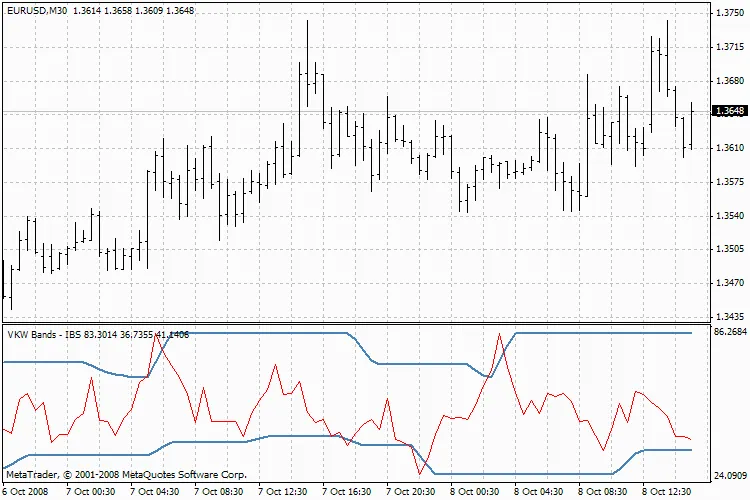

Para penulis menyarankan ciri fraktal yang dikenali sebagai Indeks Variasi (m) yang berkait rapat dengan dimensi fraktal umum. Berbeza dengan eksponen Hurst, jumlah maklumat yang diperlukan untuk menentukan indeks ini adalah lebih rendah dengan faktor 2. Ini membolehkan kita menggunakannya sebagai ciri tempatan untuk menentukan dinamik siri harga.

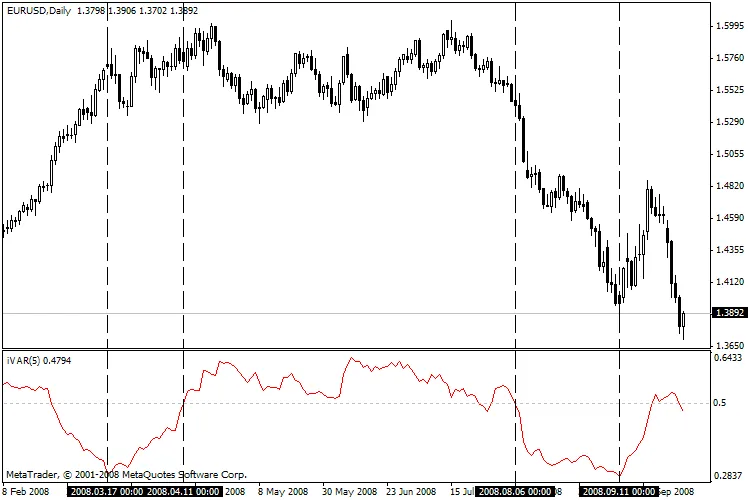

Jika m < 0.5, ia boleh diinterpretasikan sebagai tren, dan jika m > 0.5, ia menunjukkan keadaan flat.

Indikator yang dicadangkan mengira indeks variasi berdasarkan selang masa sebelumnya yang panjangnya 2^n. Parameter "n" ditentukan oleh pengguna.

Berikut adalah beberapa peraturan umum untuk penggunaan indikator ini:

Jika nilai indikator lebih rendah daripada 0.5, ini menunjukkan keadaan tren pasaran.

Nilai yang sangat rendah sering kali mendahului akhir (pembetulan) tren semasa.

Jika nilai indikator lebih tinggi daripada 0.5, ini menunjukkan keadaan flat pasaran.

Nilai yang sangat tinggi sering kali mendahului permulaan tren yang signifikan.

Jika nilai indikator hampir kepada 0.5, ini menunjukkan keadaan pasaran yang tidak pasti.

Literatur:

1. M.M. Dubovikov dan lain-lain. Dimension of the Minimal Cover and Local Analysis of Fractal Time Series, 2004.

2. Edgar E. Peters, Fractal Market Analysis. Applying Chaos Theory to Investment and Economics, John Wiley & Sons, 2003.

2008.12.04