MetaTrader4

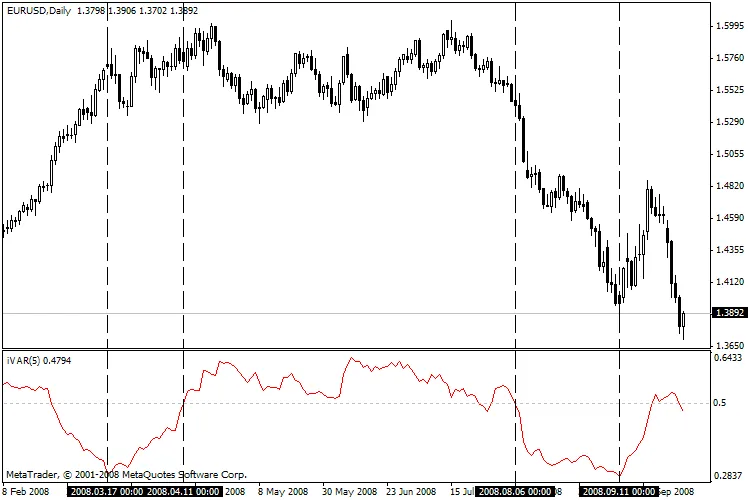

변동 지수: 시장 동향을 파악하는 새로운 도구

최근 금융 거래에서 가장 주목받고 있는 개념 중 하나가 바로 변동 지수입니다. 이 지수는 시장의 프랙탈 구조를 이해하는 데 도움을 주며, 특히 트레이더들이 시장의 동향을 파악하는 데 유용하게 사용됩니다.

프랙탈 시간 함수의 대표적인 예로는 금융 시간 시리즈가 있습니다. 이러한 시리즈의 프랙탈 구조는 잘 알려져 있으며, 만델브로트에 따르면, "주식과 통화의 움직임은 시간 척도나 가격과는 독립적이다. 차트의 외관만으로는 정보가 주간, 일간, 시간 단위 변화에 해당하는지 알 수 없다"고 합니다.

프랙탈 차원을 결정하기 위해서는 일반적으로 허스트 지수를 계산합니다. 하지만 이 지수를 신뢰성 있게 계산하기 위해서는 많은 양의 데이터가 필요합니다. 특히 약 1000개의 데이터 포인트가 필요하며, 이는 거래의 트렌드 지속 시간에 비해 너무 많은 양입니다.

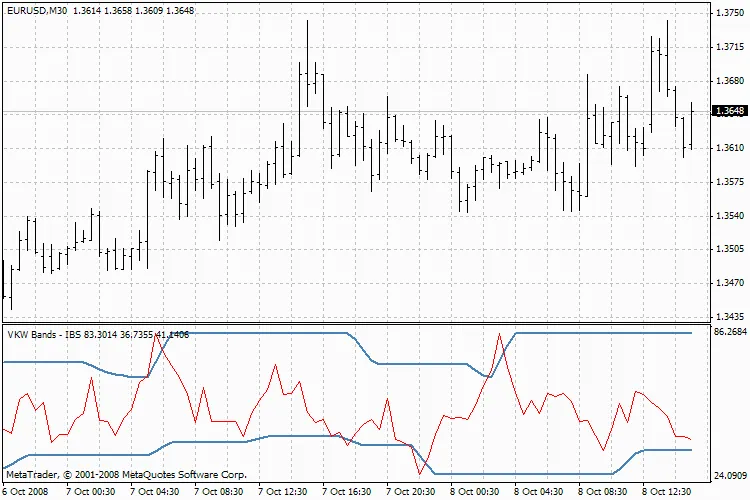

저자들은 프랙탈 특성과 밀접한 변동 지수(m)를 제안합니다. 허스트 지수와 달리 이 지수를 계산하는 데 필요한 정보량은 절반으로 줄어들게 됩니다. 이는 가격 시리즈의 동향을 파악하는 지역적 특성으로 활용될 수 있습니다. 만약 m이 0.5보다 작다면 이는 상승 추세를, 0.5보다 크다면 횡보 추세로 해석할 수 있습니다.

제안된 지표는 이전 구간(2^n 길이)의 변동 지수를 계산합니다. 여기서 "n"은 사용자가 지정하는 파라미터입니다.

변동 지수를 적용할 때의 일반적인 규칙은 다음과 같습니다:

지표 값이 0.5보다 낮다면 시장의 상승 추세를 의미합니다.

극단적으로 낮은 값은 현재 추세의 종료(조정)를 예고하는 경우가 많습니다.

지표 값이 0.5보다 높다면 시장의 횡보 상태를 나타냅니다.

극단적으로 높은 값은 중요한 추세의 시작을 예고하는 경우가 많습니다.

지표 값이 0.5에 가까운 경우는 시장의 불확실한 상태를 의미합니다.

참고 문헌:

1. M.M. Dubovikov 외, 제한 최소 덮개의 차원과 프랙탈 시간 시리즈의 지역 분석, 2004.

2. Edgar E. Peters, 프랙탈 시장 분석: 투자 및 경제에 카오스 이론 적용하기, John Wiley & Sons, 2003.

2008.12.04