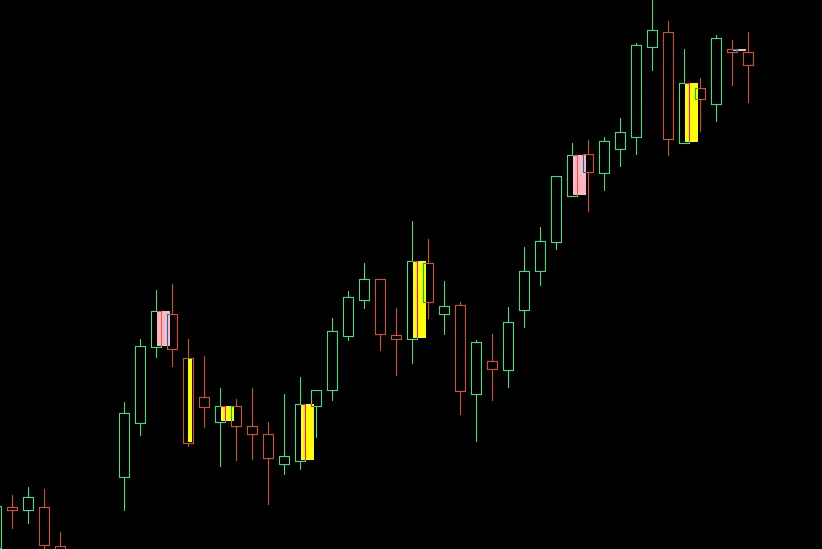

トレードを行う上で、キャンドルパターンの理解は非常に重要です。特に「インサイドバー」と「アウトサイドバー」は、トレーダーにとって見逃せないシグナルです。これらのパターンを把握し、戦略に活かしていきまし...

フェアバリューギャップ(FVG)とは、買い圧力と売り圧力の間に大きな不均衡が生じる価格ゾーンのことを指し、価格アクションに「ギャップ」を作り出します。このインジケーターは、2つのタイプのFVGを検出し...

皆さん、こんにちは!今日は、トレーディングにおいて非常に役立つインジケーターについてお話しします。このインジケーターは、高時間足(HTF)キャンドルを現在のチャートに投影し、必要に応じてそのOHLCラ...

このインジケーターは、任意の高時間足から単一のキャンドルのプレミアムとディスカウントゾーンを描画します。現在のキャンドルまたは前のキャンドルを選択するためにCandleOffsetを使用し、インジケー...

このインジケーターは、先週の高値(お好みの色で表示)と先週の安値(お好みの色で表示)の2本の水平ラインを表示します。これらのレベルは、以下の目的で非常に役立ちます:ブレイクアウトやリジェクショントレー...

Tillson T3の魅力とは? Tillson T3は、トレーダーにとって非常に役立つテクニカル指標です。この実装の特別な点は、6つのEMA(指数移動平均)を内部で計算しているにも関わらず、補...

ダイナミックガウスチャンネルインジケーターの概要 目的 このインジケーターは、ガウスフィルターを用いてスムーズにした価格データに基づいて、動的なサポートとレジスタンスのレベルを構築します。 主な特徴 ...

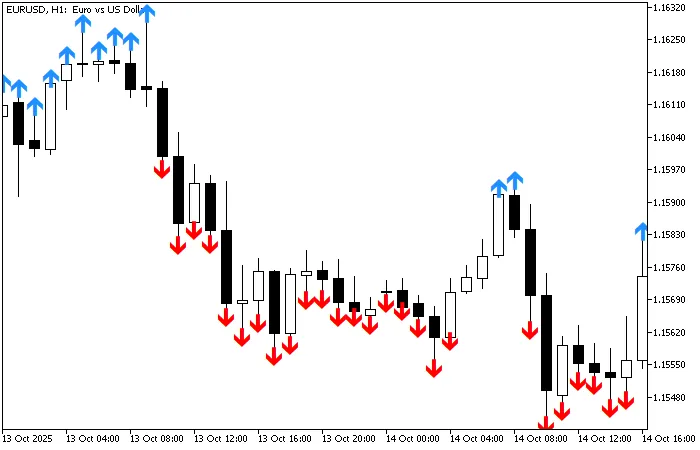

皆さん、こんにちは!今日はMetaTrader 5用のシンプルで効果的なシグナルインジケーターをご紹介します。 このインジケーターは、RSIと移動平均(MA)という二つのクラシックなツールを組み合わせ...

皆さん、こんにちは!今日はトレーダーにとって便利な「水平トレンドラインインジケーター」についてお話ししましょう。このインジケーターは、指定した色やスタイルのトレンドラインを水平方向に変換してくれるもの...

トレーディングでの成功には、価格の変動をしっかり把握することが欠かせません。そこで、私たちトレーダーにとって非常に便利なインジケーターを紹介します。それが、セッション価格変動インジケーターです。このイ...

こんにちは、トレーダーの皆さん!今日は、ストキャスティクス、RSI、MACDを組み合わせたマルチタイムフレームのコンフルエンスインデックスを紹介します。このインジケーターは、トレンドのエントリーを見つ...

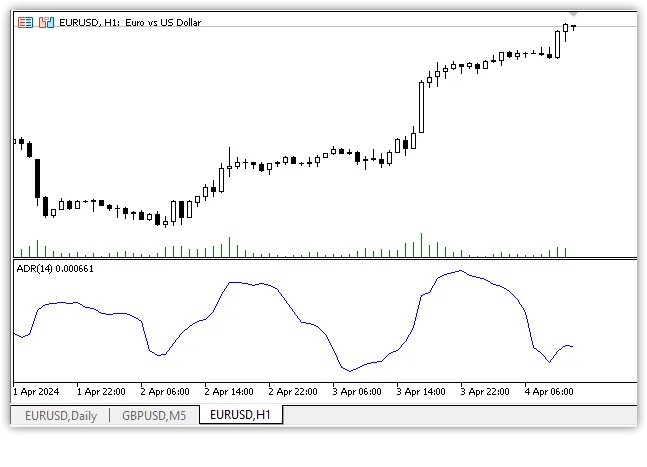

平均日レンジ(ADR)は、資産のボラティリティを測るための指標です。これは、過去数日間の最高値と最低値の間の平均的な価格変動を示します。 この指標を計算するためには、まず指定された日数の間の最高値と最...

アイデアの提案者: アレックス・スピログル, コードの作成者: OU このインジケーターは、アレックス・スピログルが2022年に発表した研究論文「MACD-v: ボ...

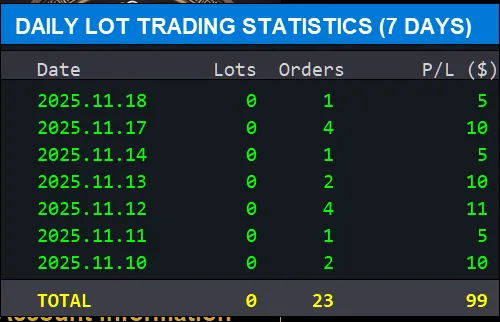

主な特徴 デイリーブレイクダウン: 過去7日間の統計を表示(カスタマイズ可能) オールタイムサマリー: すべての取引履歴の総合統計を確認 リアルタイム更新: 取引中に自動的に更新 色分けされた利益:...

皆さん、こんにちは!今日のトピックは、MT4で使えるZigZagパターンのラベルインジケーターについてです。このインジケーターを使うことで、トレードの精度を高めることができるので、ぜひ活用してみてくだ...

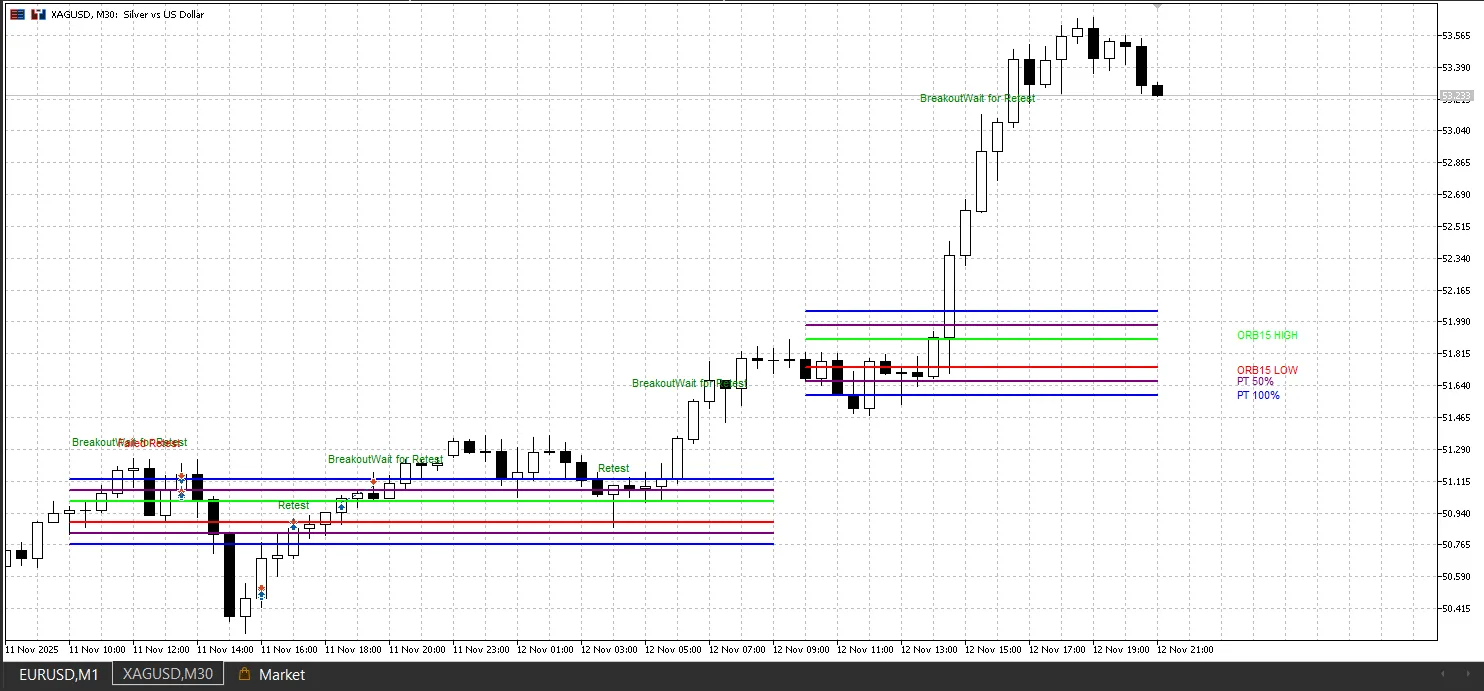

概要 オープンレンジブレイクアウト(ORB)インジケーターは、トレーディングセッションのオープニングレンジからの価格ブレイクアウトを特定し、追跡する強力なテクニカル分析ツールです。このインジケータ...

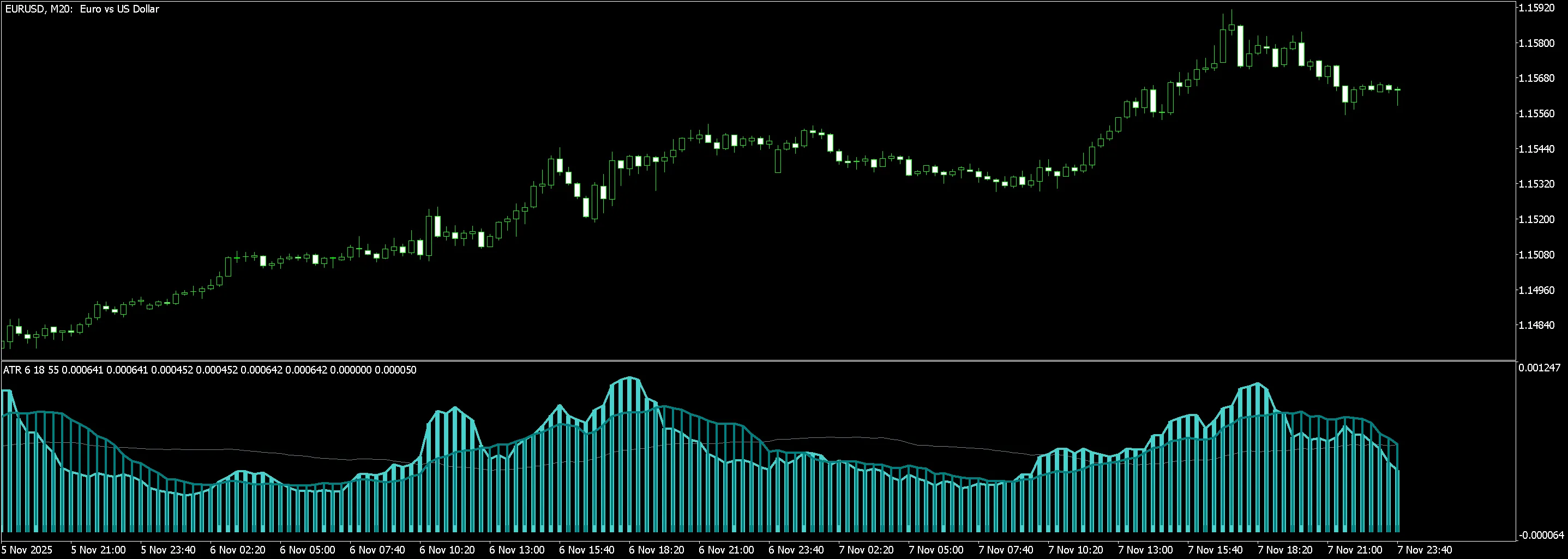

こんにちは、トレーダーの皆さん!今日は、MetaTrader 5で使えるボラティリティインジケーター「ATRサイクル」についてお話しします。 このインジケーターは、ボラティリティをフィルタリングするた...

このジグザグインジケーターでは、価格がボラティリティの閾値を超えると新しいスイングポイントが確認されます。このボラティリティは、現在の標準偏差 × マルチプライヤーによって定義されます。固定された深さ...

こんにちは、トレーダーの皆さん!今日は、私がMetaTrader 4用に作成したデータコレクターインジケーターについてお話しします。このインジケーターは、2つのモードや時間足を比較し、私のEA(エキ...

この無料のカスタムインジケーターは、MetaTrader 5のチャート上で直接指数移動平均(EMA)を計算し、表示します。 EMAは、トレンドの特定やシグナルの生成において最も広く使用されているテクニ...