La Corrélation de Rang de Spearman est une méthode non paramétrique souvent utilisée pour étudier les relations entre différentes variables dans le monde du trading. En gros, elle permet de détecter à quel point deux séquences numériques suivent un schéma similaire.

Pour calculer la Corrélation de Rang de Spearman, voici les étapes à suivre :

- 1) Associez chaque valeur à son rang et classez-les du plus élevé au plus bas, ou vice versa ;

- 2) Soustrayez les deux ensembles de rangs pour chaque paire de valeurs à comparer ;

- 3) Élevez chaque différence au carré et additionnez les résultats obtenus ;

- 4) Calculez la corrélation de rang à l'aide de la formule suivante :

où  représente la somme des carrés des différences de rang, et

représente la somme des carrés des différences de rang, et  est le nombre d'observations appariées.

est le nombre d'observations appariées.

En utilisant la corrélation de rang, on évalue généralement le coefficient de corrélation entre les indicateurs. Une valeur inférieure ou égale à 0,3 indique une faible corrélation, tandis que des valeurs entre 0,4 et 0,7 signalent une corrélation modérée. Des valeurs supérieures à 0,7 témoignent d'une forte corrélation.

Il est important de noter que la Corrélation de Rang de Spearman est un peu moins puissante que la Corrélation Paramétrique.

Ce type de corrélation est particulièrement utile lorsque l'on dispose d'un petit nombre d'observations. Il peut être appliqué aux données numériques, mais aussi dans les cas où les valeurs sont définies par des attributs de diverses intensités. Pour plus de détails, vous pouvez consulter la source ici.

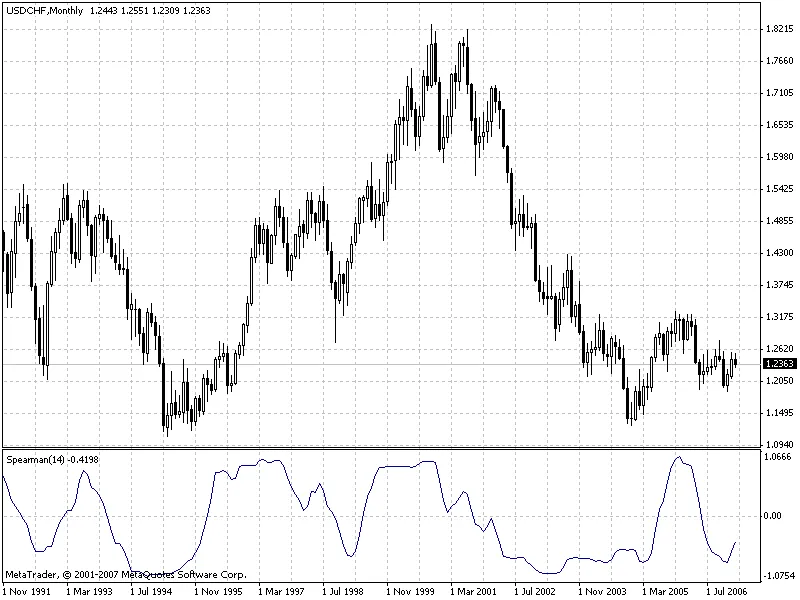

Ce type d'indicateur fait partie des oscillateurs. Comparé à l'oscillateur stochastique, il offre une courbe plus lisse et ne présente pas de retard lors des points de retournement.

Le seul paramètre externe qui influence les algorithmes de calcul est rangeN. Ce paramètre définit le nombre de barres pour lesquelles nous cherchons des régularités. Par exemple, si rangeN = 14, nous prenons la séquence des prix de clôture Close[i], Close[i+1], ... Close[i+rangeN-1] et construisons une séquence de rang pour celles-ci. Dans ce cas, un vrai graphique sera comparé à un autre graphique monotoniquement croissant.

Le paramètre direction indique si le tri se fait du plus haut au plus bas (vrai) ou du plus bas au plus haut (faux). Une valeur de vrai montre une image plus habituelle, tandis que faux produit une image inversée. Le paramètre CalculatedBars est introduit pour limiter le nombre de barres sous analyse, afin de préserver les ressources CPU (bien que cela ne soit pas toujours nécessaire). Une valeur nulle pour ce paramètre signifie que les calculs seront effectués pour toute l'historique disponible. Le paramètre Maxrange = 30 fixe la période de calcul maximale, également introduit pour économiser des ressources, au cas où cela serait nécessaire.

Commentaire 0