El Asesor MultiHedg_1 es una herramienta increíble para todos los traders que buscan optimizar sus o...

¿Estás buscando optimizar tus operaciones en MetaTrader 4? Con OpenTime, tienes un asesor que te per...

Este asesor se basa en el indicador SAR y está diseñado para operar con garantías aplazadas.SímboloE...

¡Hola, traders! Hoy quiero hablarles de una herramienta que ha estado dando de qué hablar en la comu...

Si eres un trader que busca simplificar el proceso de prueba de estrategias, te presento un EA senci...

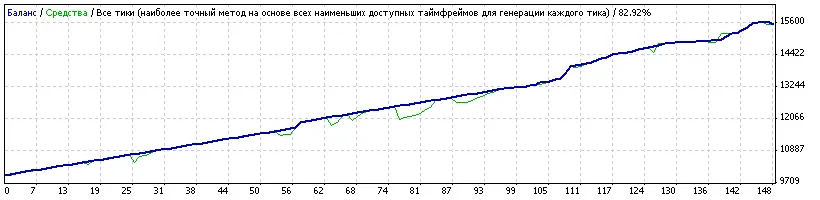

¡Hola, traders! Hoy les traigo un análisis del sistema de trading YTG 2MA 4Level, diseñado para Meta...

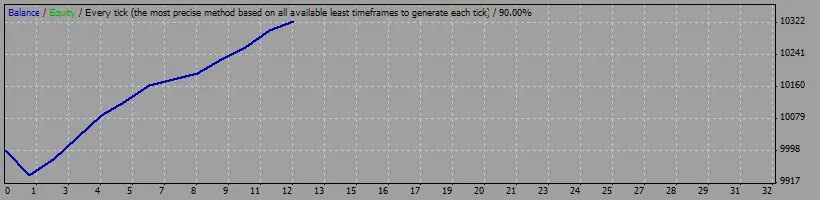

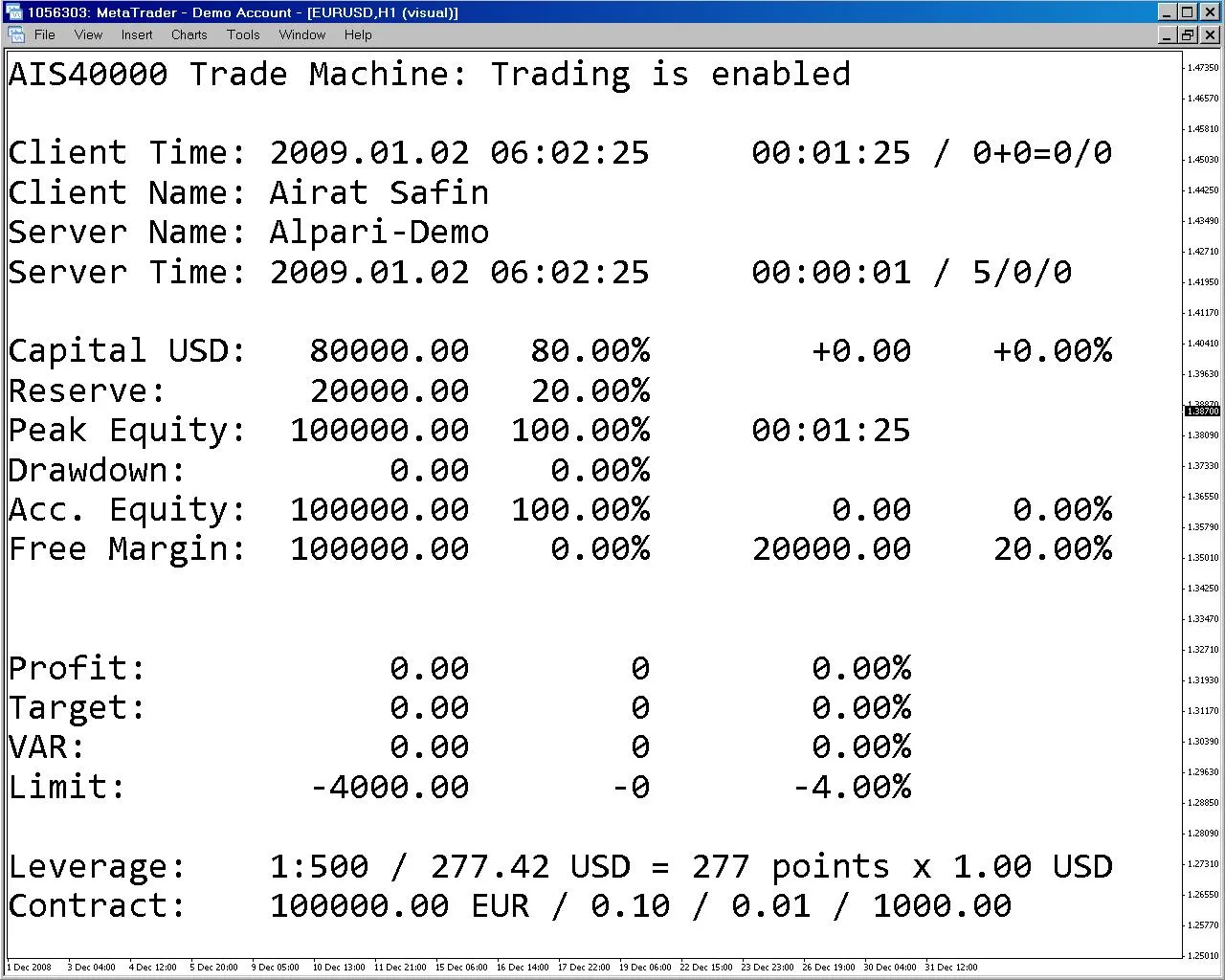

AIS4 Trade Machine Modificación: 40000 Fecha de lanzamiento: 07 de abril de 2009 Derechos de autor (...

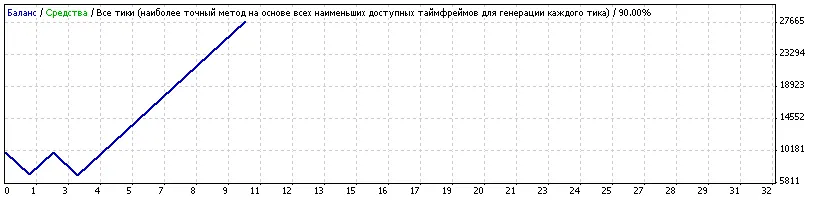

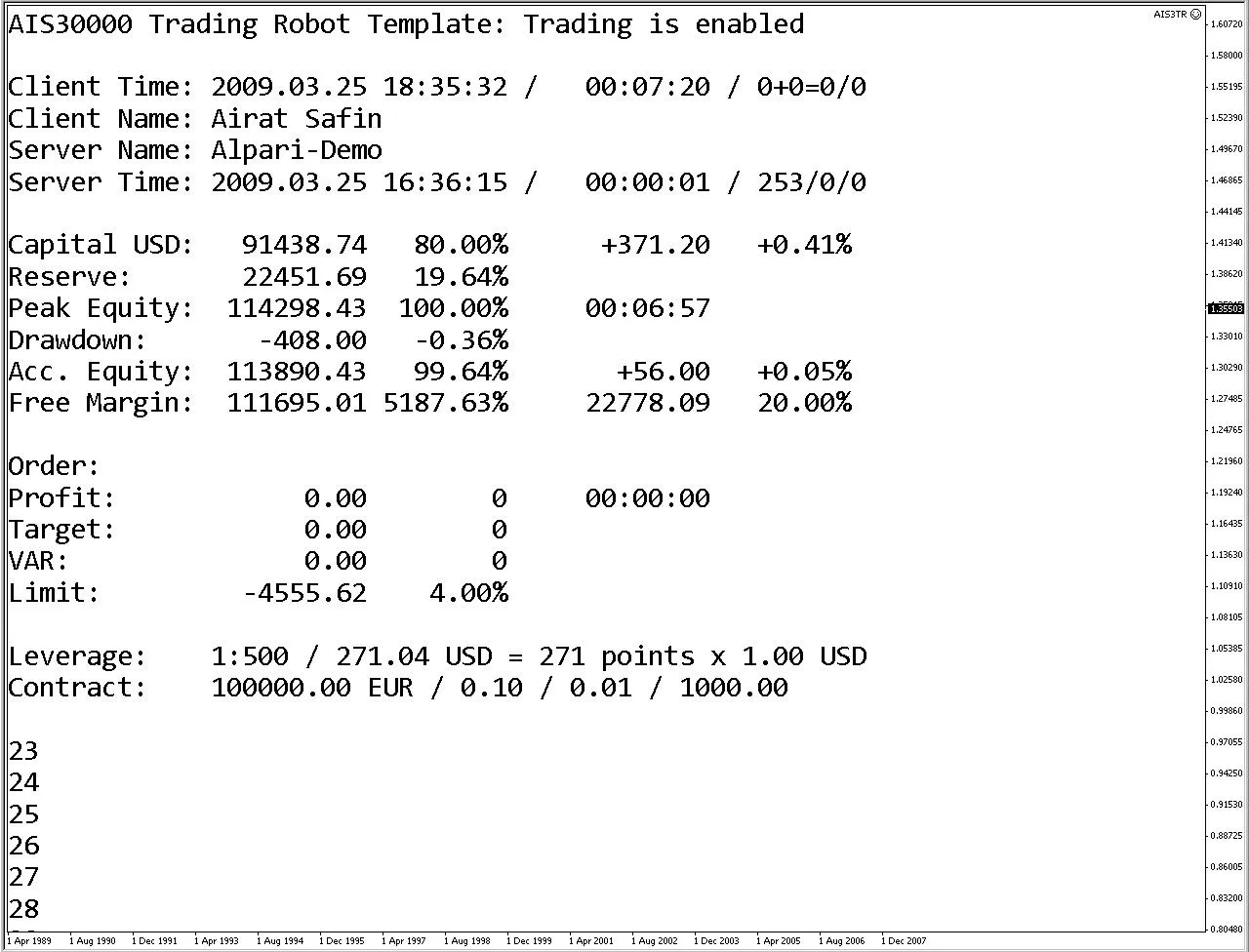

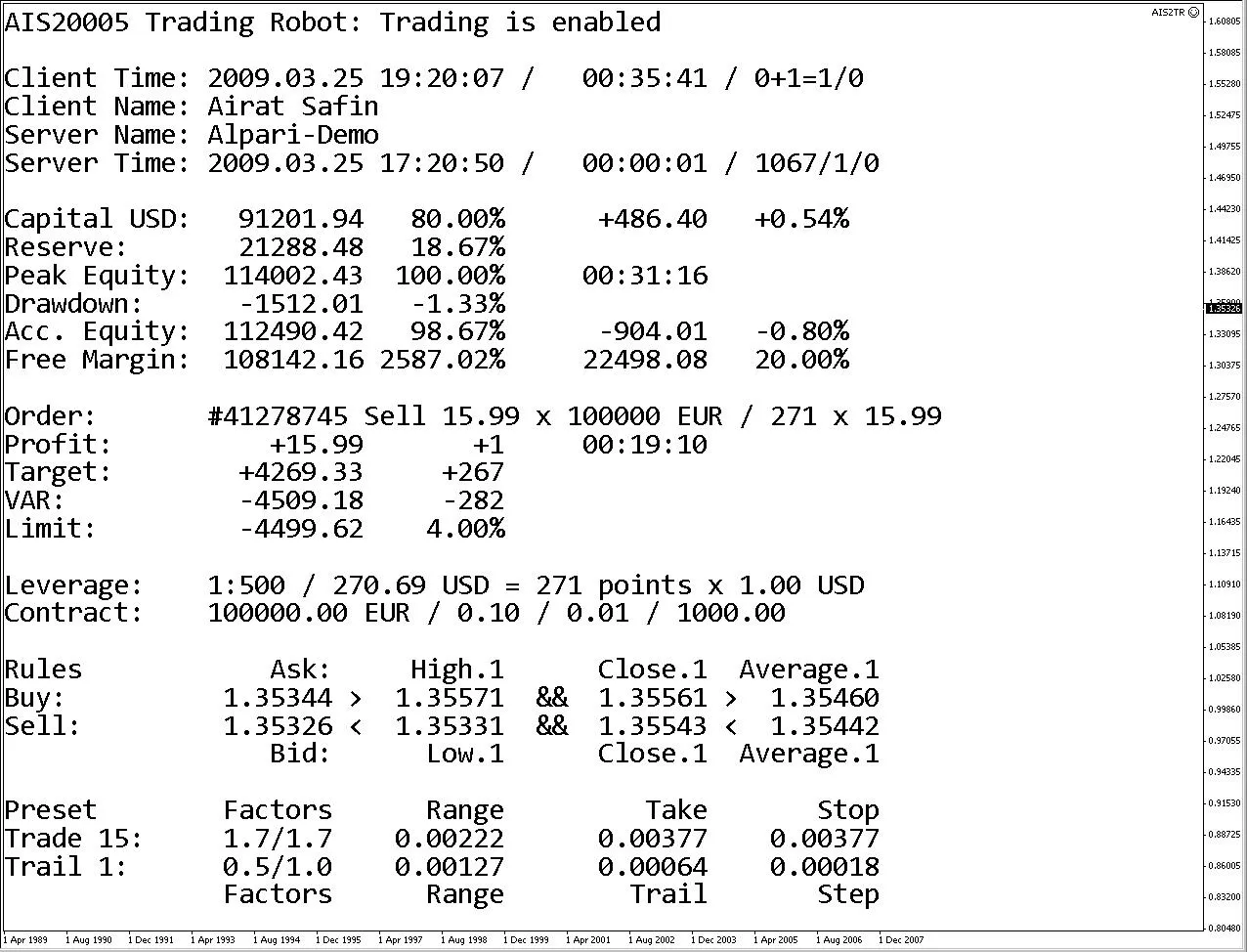

Plantilla de Robot de Trading AIS3 Modificación: 30001 Fecha de lanzamiento: 26 de marzo de 2009 Der...

Robot de Trading AIS2: Características¡Hola, traders! Hoy quiero hablarles sobre el Robot de Trading...

Desde 2009, cuando lancé GLFX, he realizado numerosas actualizaciones. Por eso, decidí subir la vers...

¿Buscas un sistema efectivo para operar en MetaTrader 4? AlliHeik es un Asesor Experto (EA) que se e...

¡Hola, traders! Hoy quiero hablarles sobre un tema que muchos de ustedes me han comentado: la config...

¡Hola, traders! Hoy quiero hablarles sobre el SVOS Multi-Indicator EA, un sistema de trading que pue...

¡Hola, traders! Hoy les traigo un EA muy sencillo que puede ser de gran utilidad en sus operaciones....

Robot de Trading AIS1: Instrucciones Descarga: AIS1IE.TXT Descarga: AIS1IR.TXT Robot de Trading AIS1...

Autor del EA: Juriy. ForTrader.ru Compra Cuando el precio rompe las líneas parabólicas en 0.0...

En el mundo del trading, a veces las oportunidades se presentan de forma inesperada. Una de las estr...

Este sistema de trading analiza (3) marcos de tiempo para decidir si abrir una posición corta o larg...

¡Hola, traders! Hoy vamos a hablar sobre ExpertClor_v01, un asesor experto (también conocido como EA...

El PROphet es un Asesor Experto (EA) que se basa en dos perceptrones lineales independientes entre s...