在交易中,蜡烛图形态是我们分析市场的重要工具。其中,内部蜡烛和外部蜡烛是两种常见的形态,了解它们的特征对于制定交易策略至关重要。 什么是内部和外部蜡烛? 内部蜡烛:是一根完全处于前一根蜡烛的高低范围...

公平价值缺口(Fair Value Gaps,简称FVG)是价格区域,在这些区域内买卖压力存在显著不平衡,形成了价格行为中的“缺口”。这种指标可以检测到两种类型的缺口,并在它们被触及时进行标记: 看涨...

大家好,今天我们来聊聊一个非常实用的指标——高时间框架(HTF)蜡烛图。这个指标能够在当前图表上投射出高时间框架的蜡烛图,并且可以选择性地显示它们的开盘、最高、最低、收盘(OHLC)线以及公允价值缺口...

这款指标能够绘制任意更高时间框架蜡烛图的溢价和折扣区间,非常适合需要分析市场趋势的交易者。您可以选择要使用的蜡烛(当前或之前),通过CandleOffset来设定,指标会自动获取该蜡烛的高点、低点和中...

这个指标显示了两条水平线段:上周高点(您选择的颜色)和上周低点(您选择的颜色)。这些水平对以下交易策略非常有用:突破交易或拒绝交易,周范围分析,以及机构水平跟踪(流动性区)。它会提取上周的高点和低点,...

什么是Tillson T3? Tillson T3指标是一种非常有趣的技术分析工具。它的独特之处在于,它在后台计算六个指数移动平均线(EMA),而不需要额外的指示器缓冲区,这显著提升了性能。 性...

动态高斯通道指标简介 目的 该指标基于平滑的价格数据,利用高斯滤波器构建动态的支撑和阻力水平。 主要特点 三条线:阻力(DRAW_LINE)、中位线(DRAW_LINE)、支撑(DRAW_LINE...

大家好,今天我们来聊聊一个简单而有效的信号指标——RSI与移动平均(MA)结合的交易工具,专为MetaTrader 5设计。 这个指标将经典的RSI指标和移动平均线结合在一起,旨在识别趋势跟随信号。它...

大家好!今天我们来聊聊一个非常实用的工具——水平趋势线指标。这个指标可以将您指定的“趋势线”对象通过调整趋势线第二个参考点的价格坐标,使其变为水平线。 默认情况下,这个参考点位于图表的右侧,使用起来相...

大家好,今天我想和大家分享一个非常实用的指标,它可以简单明了地显示当前交易品种自开盘以来的价格变化百分比。 这个指标的工作原理很简单:如果当前价格相较于开盘价上涨,那么它的值就会是正数;反之,如果价格...

大家好!今天我想和大家聊聊一个非常有用的交易工具——多时间框架共识指标(Multi-Timeframe Confluence Index),它结合了随机指标(Stochastic)、相对强弱指数(RS...

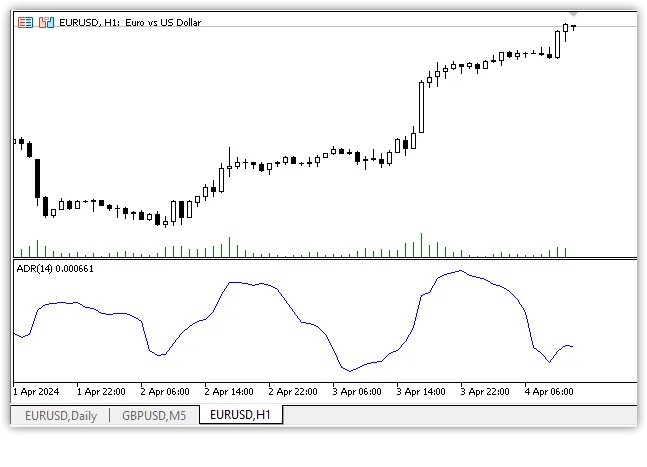

日均波动范围(Average Daily Range,简称ADR)是一个用来衡量资产波动性的指标。它展示了过去几天内价格在最高点和最低点之间的平均变动情况。 计算日均波动范围时,首先需要确定一定天数内...

查看图片 创意作者: Alex Spiroglou,代码作者: OU 这个指标基于 MACD-v:波动性标准化动能 的原理,是Alex Spiroglou于2022年发表的一篇研究论文。在这项研究中...

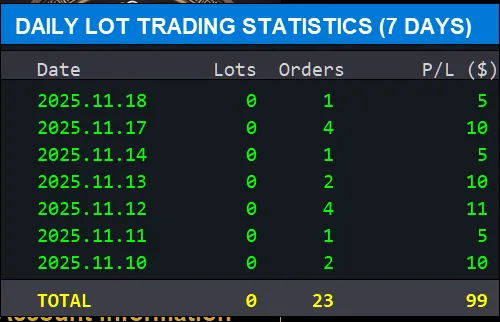

主要特点 日常统计:查看过去7天的交易数据(可自定义) 历史总览:展示您整个交易历史的总统计 实时更新:交易时自动刷新数据 颜色编码的收益:盈利天数用绿色标识,亏损天数用红色标识 简洁设计:现代扁平...

什么是ZigZag指标? ZigZag指标是一种非常实用的技术分析工具,帮助交易者识别市场的高低点模式。通过标记这些关键点,交易者可以更清晰地把握市场趋势,做出更为明智的交易决策。 ZigZag指...

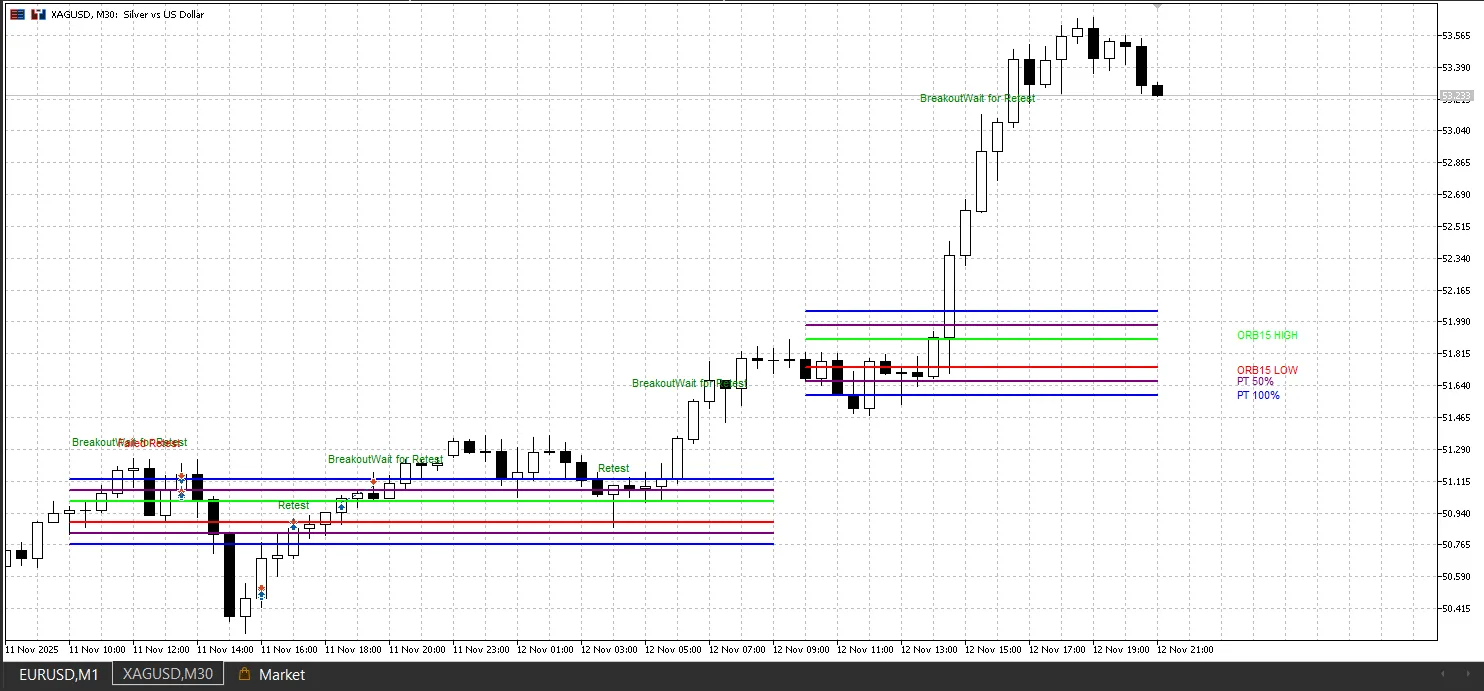

概述 开盘区间突破(ORB)指标是一款强大的技术分析工具,能够识别和追踪交易时段开盘范围内的价格突破。这个指标的原理在于,交易时段最初几分钟内确定的高低价往往会在当天内成为重要的支撑和阻力位。 该...

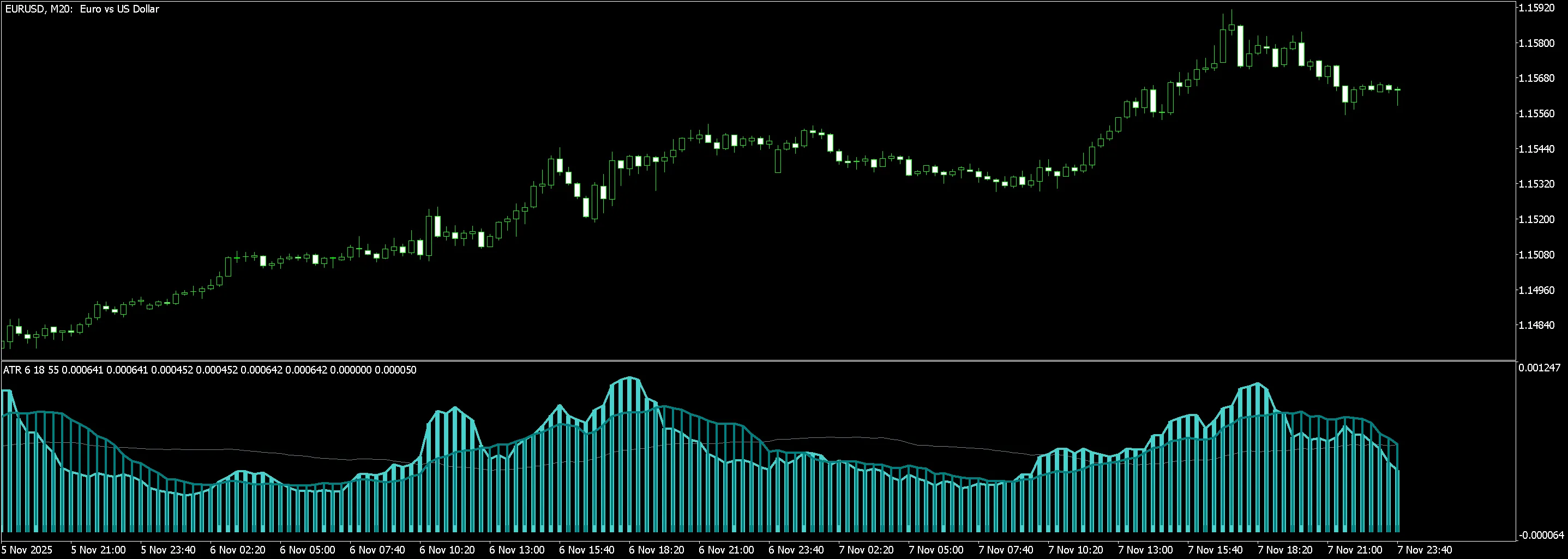

大家好!今天我们来聊一聊ATR周期这个指标,它主要是一个基于波动性的过滤器。 首先,它包含了快速的ATR(平均真实波幅), 其次是中等的ATR, 最后是慢速的ATR。 需要注意的是,这个指标并不能...

什么是统计锯齿线? 在统计锯齿线中,当价格超出波动性阈值时,会确认一个新的波动点。这里的波动性是通过当前的 标准差 × 乘数 来定义的。 与其在固定的深度中扫描绝对高点和低点,不如评估相对于本地波动...

大家好,今天我们来聊聊一个对于交易者非常实用的指标——MetaTrader 4 的数据收集器。这个指标能够帮助我们比较两种模式、时间框架,并分析我们的系统交易设置。这个指标的最大亮点在于,它可以每 5...

这款免费的自定义指标可以直接在MetaTrader 5图表上计算并显示指数移动平均线(EMA)。 EMA是识别趋势和生成交易信号的常用技术工具之一。 功能特点 用户可以自定义EMA的周期。 可...