MetaTrader4

Índice de Variação: Entenda a Dinâmica do Mercado

Atualmente, os principais representantes das funções de tempo fractal são as séries temporais financeiras. A estrutura fractal dessas séries é bem conhecida e, segundo Mandelbrot, podemos relembrar a famosa máxima do mercado: o movimento das ações e moedas é independente da escala temporal e do preço. Um observador não consegue distinguir se as informações se referem a mudanças semanais, diárias ou horárias apenas analisando a aparência do gráfico.

Geralmente, para determinar a dimensão fractal, calcula-se o expoente de Hurst. No entanto, para um cálculo confiável desse expoente, é necessária uma quantidade enorme de dados (cerca de 10^3), o que é muito em comparação à duração das tendências de trading.

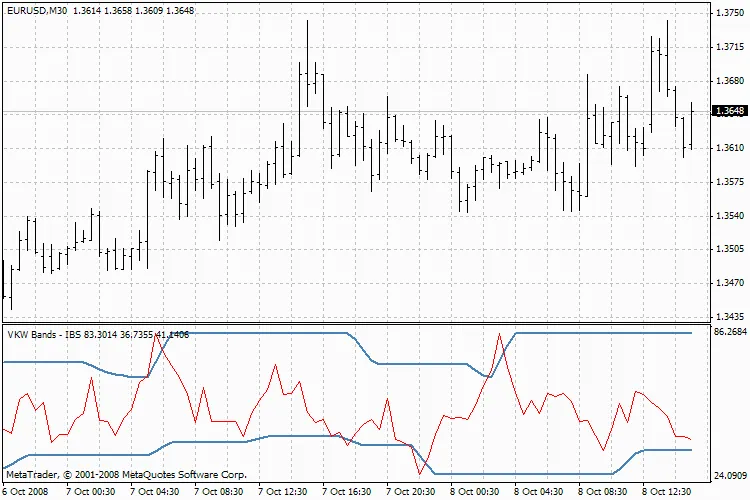

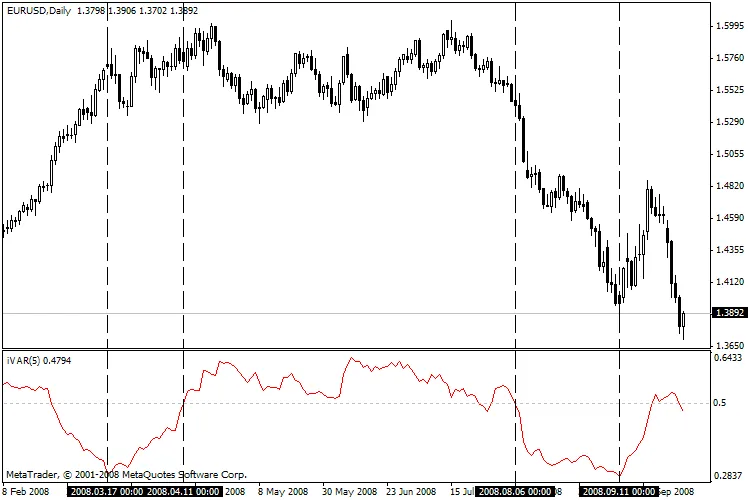

Os autores mencionados intercalam as características fractais - o índice de variação (m), que está intimamente relacionado à dimensão fractal comum. Ao contrário do expoente de Hurst, a quantidade de informações necessárias para a determinação do índice é menor em um fator de 2, o que permite usá-lo como uma característica local para determinar a dinâmica das séries de preços. Se m < 0,5, pode ser interpretado como uma tendência, e se m > 0,5, como um movimento lateral (flat).

O indicador sugerido calcula o índice de variação em um intervalo anterior que é 2^n longo. O parâmetro "n" é especificado pelo usuário.

As regras comuns para a aplicação do indicador são as seguintes:

Se o valor do indicador for inferior a 0,5, isso significa que o mercado está em estado de tendência.

Um valor extremamente baixo muitas vezes precede o fim (correção) da tendência atual.

Se o valor do indicador for superior a 0,5, isso indica um estado de flat do mercado.

Um valor extremamente alto frequentemente precede o início de tendências significativas.

Se o valor do indicador estiver próximo de 0,5, isso significa um estado indefinido do mercado.

Referências:

1. M.M. Dubovikov e outros. Dimensão da Cobertura Mínima e Análise Local de Séries Temporais Fractais, 2004.

2. Edgar E. Peters, Análise de Mercado Fractal. Aplicando a Teoria do Caos aos Investimentos e Economia, John Wiley & Sons, 2003.

2008.12.04