MetaTrader5

यूनिवर्सल डिजिटल फ़िल्टर: MetaTrader 5 के लिए एक बेहतरीन संकेतक

लेखक: सेर्गेई इल्युखिन, "डिजिटल विधियों के जनरेटर" के लेखक।

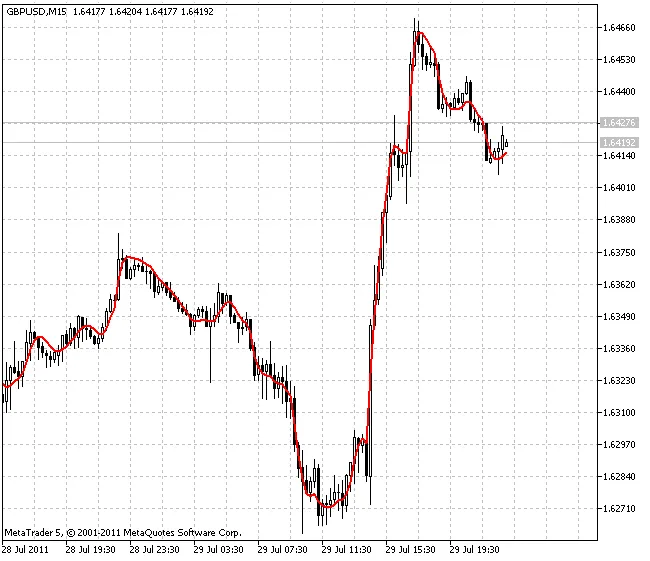

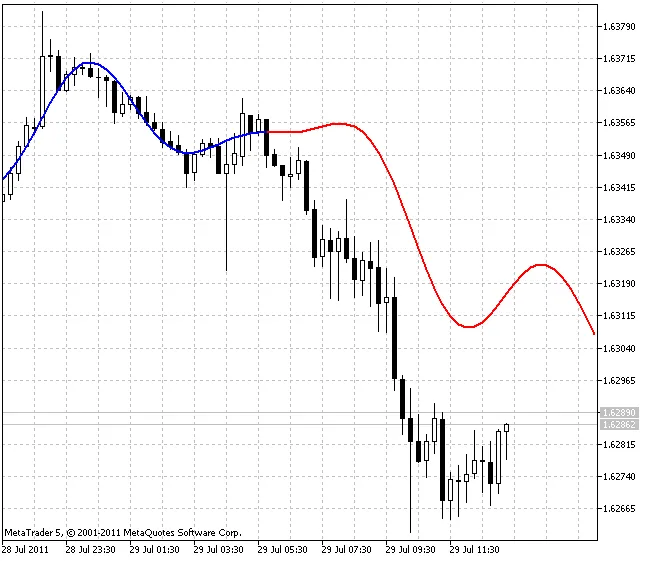

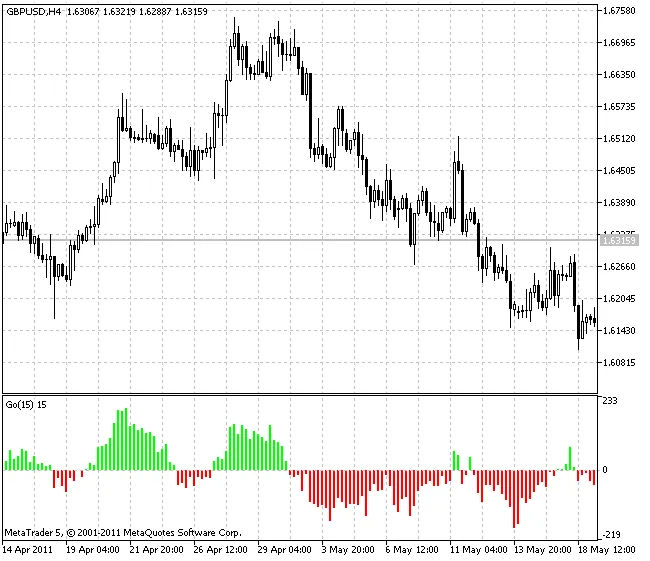

DFilter यूनिवर्सल डिजिटल फ़िल्टर ग्राहक टर्मिनल में डिजिटल फ़िल्टर बनाने की समस्या का एक सामान्य समाधान प्रस्तुत करता है।

इस MQL5 फ़िल्टर के साथ, आपको ग्राहक टर्मिनल के टूल का उपयोग करके कोई अन्य डिजिटल फ़िल्टर बनाने की आवश्यकता नहीं है। यह तथ्य इन संकेतकों के उपयोग के लिए नए अवसर प्रदान करता है।

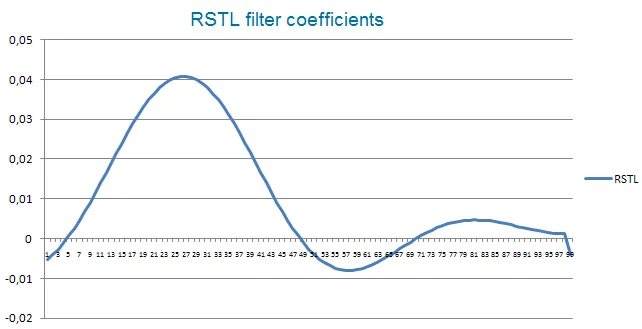

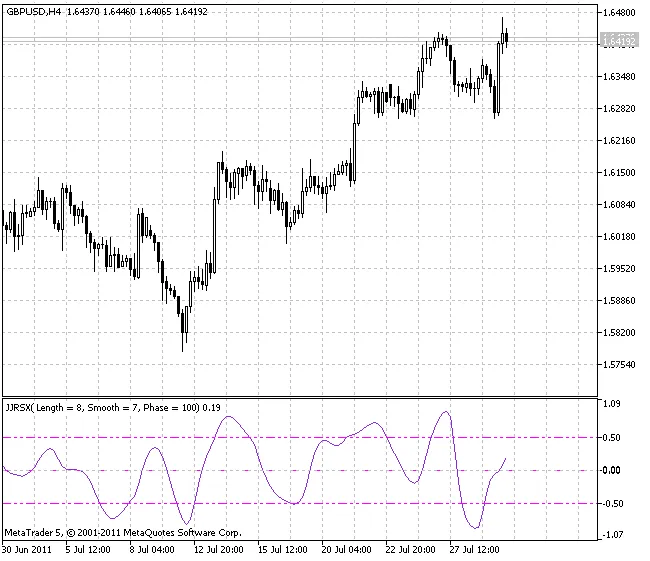

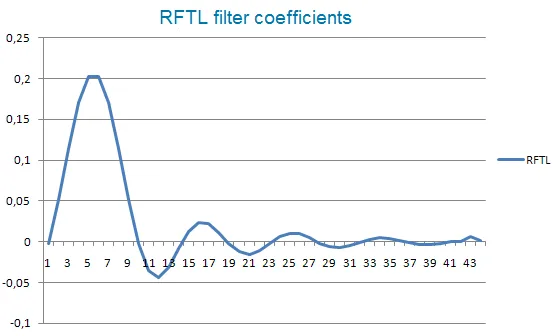

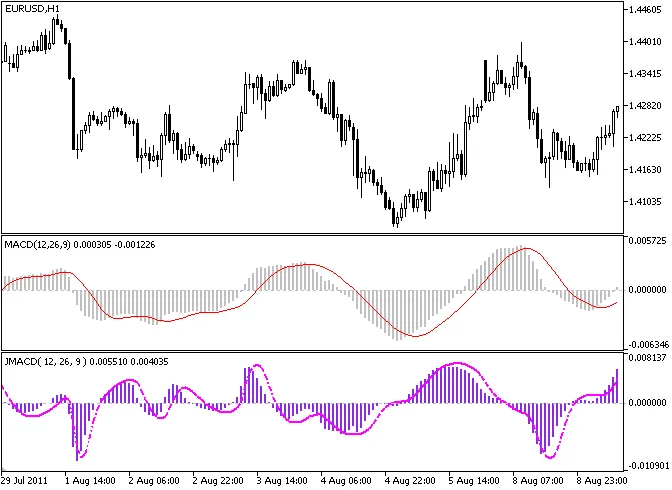

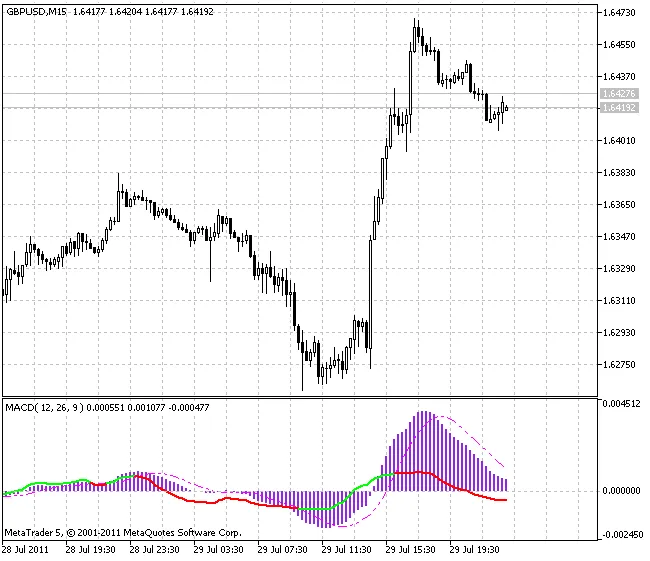

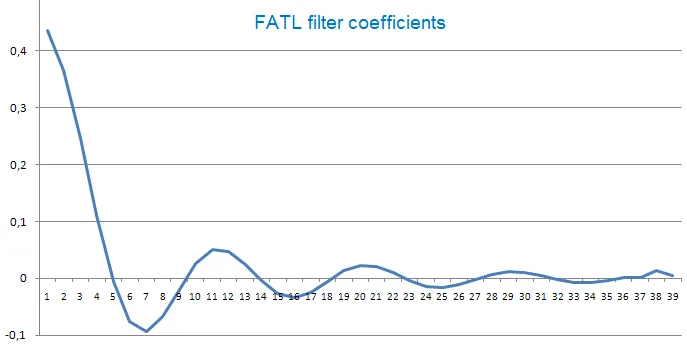

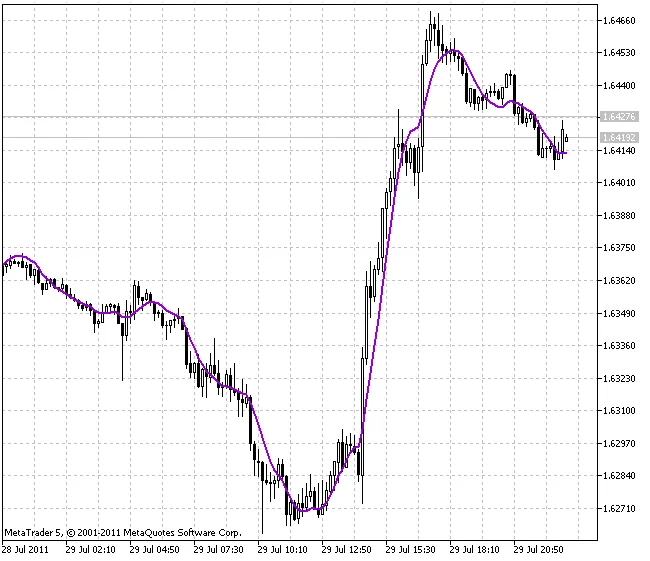

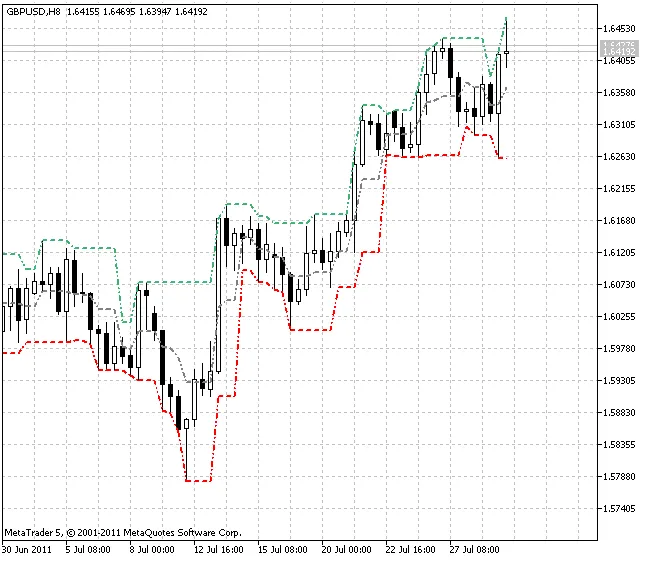

इस संकेतक का विस्तृत विवरण "MQL5 में डिजिटल फ़िल्टर का व्यावहारिक कार्यान्वयन" लेख में दिया गया है।

DF.dll फ़ाइल को "\MetaTrader5\MQL5\Libraries\" में रखें।

ध्यान दें! DF.dll के कार्य करने के लिए तीन अतिरिक्त dll फ़ाइलों की आवश्यकता होती है: bdsp.dll, lapack.dll और mkl_support.dll। ये फ़ाइलें गणितीय उपचार ब्लॉक को शामिल करती हैं और इन्हें "C:\Windows\System32\" में 32-बिट Windows OS के लिए या "C:\Windows\SysWOW64\" में 64-बिट Windows OS के लिए रखा जाना चाहिए।

उपयोग से पहले निम्नलिखित बातें चेक करें:

"DLL आयात की अनुमति दें" चेकबॉक्स Tools->Options->Expert Advisors में चेक किया गया है;

bdsp.dll, lapack.dll और mkl_support.dll फ़ाइलें "C:\Windows\System32\" या "C:\Windows\SysWOW64\" फ़ोल्डर में रखी गई हैं।

इनपुट पैरामीटर का विवरण:

Ftype - फ़िल्टर का प्रकार: 0 - LPF (FATL/SATL/KGLP); 1 - HPF (KGHP); 2 - बैंड-पास (RBCI/KGBP); 3 - अस्वीकृति (KGBS);

P1 - P1 कट-ऑफ अवधि, बार;

D1 - D1 संक्रमण प्रक्रिया कट-ऑफ अवधि, बार;

A1 - A1 अस्वीकृति बैंड में कमी, dB;

P2 - P2 कट-ऑफ अवधि, बार;

D2 - D2 संक्रमण प्रक्रिया कट-ऑफ अवधि, बार;

A2 - A2 अस्वीकृति बैंड में कमी, dB;

Ripple - पास बैंड में पुल्स, dB;

Delay - देरी, बार;

P2, D2 और A2 पैरामीटर के मानों को LPF और HPF के लिए नहीं माना जाना चाहिए।

कार्य करने की शर्तें:

LPF: P1>D1

HPF: P1P2>P1>D1

2011.08.23