近年、フラクタル時間関数の代表として最も人気のあるものは、金融時系列データです。これらの時系列のフラクタル構造は広く知られています。

マンデルブロットによれば、「株や通貨の動きは時間のスケールや価格とは独立しており、チャートの見た目だけでは、情報が週次、日次、または時間単位の変動に関するものであるかは分からない」と言われています。

フラクタル次元を定義するためには、通常、ハースト指数が計算されます。しかし、この指数を正確に計算するためには膨大なデータ(約10^3)が必要であり、これはトレンドの持続期間に対して多すぎると言えます。

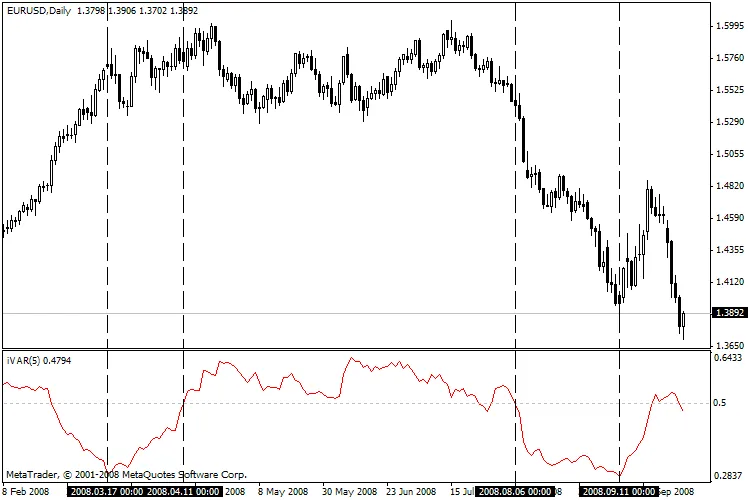

著者たちは、一般的なフラクタル次元と密接に関連するバリエーションインデックス(m)を提案しています。ハースト指数とは異なり、インデックスの決定に必要な情報量は2倍少なくて済むため、価格系列の動態を特定するためのローカル特性として利用できます。もしmが0.5未満であればトレンドを示し、mが0.5を超えるとフラットな状態を示します。

この指標は、ユーザーが指定した「n」パラメーターに基づき、長さが2^nの前回のインターバルでバリエーションインデックスを計算します。

指標の一般的な適用ルールは以下の通りです:

- 指標の値が0.5未満であれば、市場はトレンド状態です。

- 非常に低い値は、現在のトレンドの終わり(修正)が近いことを示すことが多いです。

- 指標の値が0.5を超えると、市場はフラットな状態です。

- 非常に高い値は、重要なトレンドの始まりを示すことが多いです。

- 指標の値が0.5に近い場合、市場は未定義の状態です。

参考文献:

1. M.M. Dubovikov 他著. 最小カバーの次元とフラクタル時間系列のローカル分析, 2004.

2. Edgar E. Peters. フラクタル市場分析. 投資と経済にカオス理論を適用, John Wiley & Sons, 2003.