थ्योरी:

मानक विचलन अनुपात (SDR) को पहली बार मार्च 1992 में प्रकाशित Technical Analysis of Stocks & Commodities पत्रिका में एक तकनीकी संकेतक के रूप में प्रस्तुत किया गया था। इसके लेखक तुषार एस. चांडे, पीएच.डी. ने इसे अपने वोलाटिलिटी इंडेक्स डायनामिक एवरेज (VIDYA) या वेरिएबल मूविंग एवरेज (VMA) के मूल संस्करण में वोलाटिलिटी इंडेक्स के रूप में उपयोग किया।

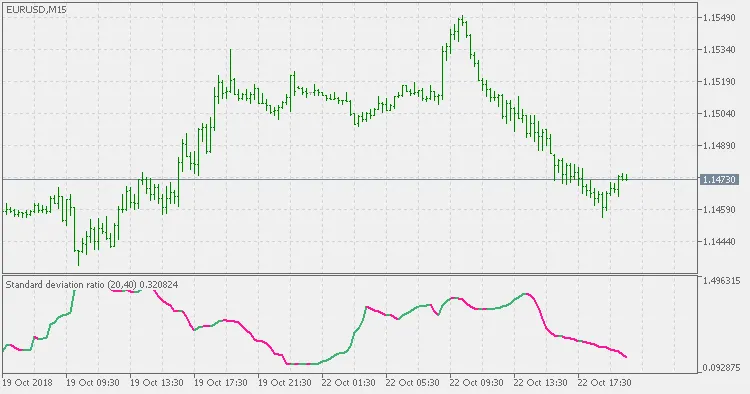

इसे गणना करना बहुत आसान है, आपको बस एक अवधि का मानक विचलन (SD) और एक लंबी अवधि का मानक विचलन लेना है, जहाँ दोनों का प्रारंभिक बिंदु समान हो। SDR का एक खास पहलू यह है कि क्योंकि छोटे समय का SD लंबी अवधि के SD से बड़ा हो सकता है, इसलिए अनुपात का कोई ऊपरी सीमा नहीं है लेकिन यह अधिकांश समय 1 के नीचे रहता है (नीचे दिए गए चार्ट में देखें)। अनुपात जितना अधिक होगा, हाल की डेटा का औसत से उतना अधिक फैलाव होगा, जो एक मजबूत प्रवृत्ति को संकेतित करता है।

उपयोग:

मानक विचलन अनुपात (SDR) को अकेले भी सामान्य मानक विचलन की तरह उपयोग किया जा सकता है - वर्तमान बाजार की अस्थिरता का माप (यानी: यह एक दिशात्मक संकेतक नहीं है और इसे प्रवृत्ति की दिशा निर्धारित करने के लिए उपयोग नहीं किया जा सकता - इसके लिए आपको इस संकेतक के साथ किसी अन्य संकेतक को संयोजित करना होगा)।