Teoria:

O Índice de Desvio Padrão (IDP) foi apresentado pela primeira vez como um indicador técnico na edição de março de 1992 da revista Technical Analysis of Stocks & Commodities, no artigo ‘Adaptando Médias Móveis à Volatilidade do Mercado’. O autor Tushar S. Chande, Ph.D., utilizou o IDP como o Índice de Volatilidade na versão original de sua Média Móvel Dinâmica de Volatilidade (VIDYA) ou Média Móvel Variável (VMA).

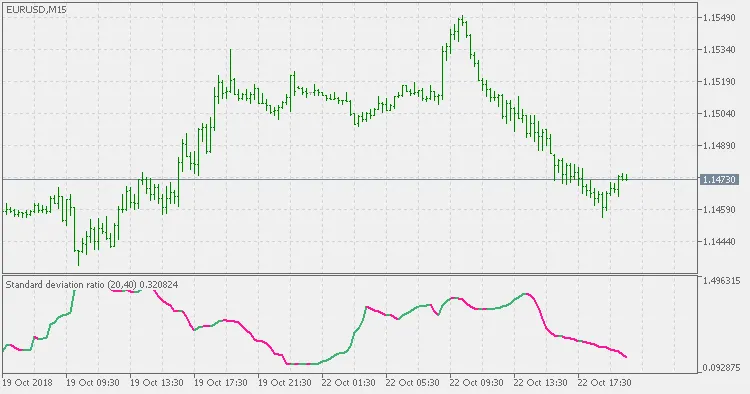

Calcular o IDP é bem simples: você pega a razão do Desvio Padrão (DP) de um período mais curto em relação ao de um período mais longo, ambos começando do mesmo ponto. Uma característica interessante do IDP é que, como o DP de curto prazo pode ser maior que o de longo prazo, a razão não tem limite superior, mas tende a ficar abaixo de 1 na maior parte do tempo (veja o gráfico de exemplo abaixo). Quanto maior a razão, mais dispersos os dados recentes estão em relação à média do passado, o que pode indicar uma tendência mais forte.

Uso:

O Índice de Desvio Padrão (IDP), por si só, pode ser utilizado de maneira semelhante ao desvio padrão regular – como uma medida da volatilidade atual do mercado (ou seja, não é um indicador de direção e não pode ser usado para determinar a direção da tendência – para isso, é necessário combinar com outro indicador).

Publicações relacionadas

- Calendário Econômico: Monitoramento e Cache para Testes de Estratégia no MetaTrader 5

- FFC - Calendário Forex Factory: Um Indicador Essencial para MetaTrader 4

- Buffers Horários para Coleta de Dados no MetaTrader 5

- Pivot Point Personalizado com Horário de Fechamento Ajustável para MetaTrader 4

- Convergência e Divergência Estocástica: O Indicador para MetaTrader 5 que Você Precisa Conhecer