MetaTrader5

Centro de Gravedad: El Indicador de J. F. Ehlers para MetaTrader 5

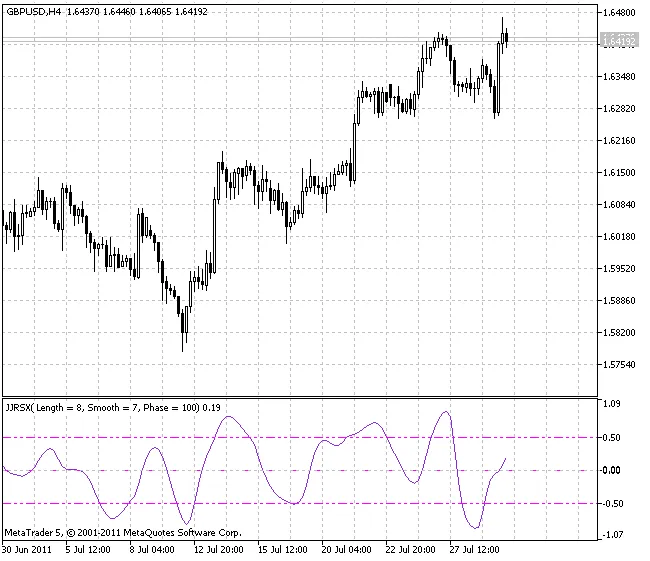

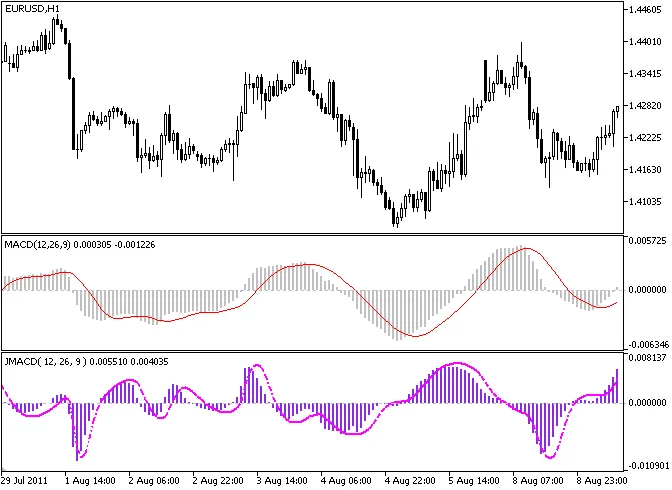

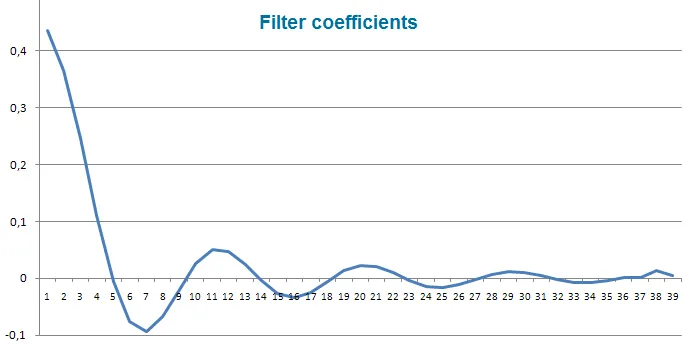

Autor real: RoshEl Centro de Gravedad es un indicador que se caracteriza por su cero retraso y su capacidad para definir los puntos de giro con gran precisión. Este indicador es el resultado del estudio de Ehlers sobre filtros adaptativos.El indicador Centro de Gravedad permite identificar los principales puntos de pivote casi sin ningún retraso.La idea de calcular un centro de gravedad surgió de la investigación sobre los retrasos de diferentes filtros con respuesta al impulso finito (FIR), de acuerdo con la amplitud relativa de los coeficientes del filtro. La SMA (Media Móvil Simple) es un filtro FIR donde todos los coeficientes tienen el mismo valor. Por lo tanto, el centro de gravedad de la SMA es el centro exacto del filtro. La WMA (Media Móvil Ponderada) es un filtro FIR donde el cambio de precio más reciente se pondera a lo largo de la longitud del filtro, y así sucesivamente.Los valores de ponderación son los coeficientes de los filtros. Los coeficientes de los filtros WMA pueden ser representados como contornos de un triángulo. El centro de gravedad se encuentra en un tercio de la longitud de la base del triángulo. Así, el centro de gravedad de la WMA se desplaza hacia la derecha en comparación con el centro de gravedad de la SMA de la misma longitud, lo que nos proporciona un menor retraso. Para todos los ejemplos con filtros FIR, la suma de las producciones de los coeficientes y el precio debe dividirse por la suma de los coeficientes para conservar los precios originales.El filtro más conocido de este tipo es el filtro de Ehlers que se puede presentar de la siguiente manera:Extracto del artículo:"Los coeficientes del Filtro de Ehlers pueden ser casi cualquier medida de variabilidad. He observado el momentum, la relación señal-ruido, la volatilidad e incluso los valores de Estocásticos y RSI como coeficientes del filtro. Uno de los conjuntos de coeficientes más adaptativos surgió de filtros de detección de bordes en video, y era la suma del cuadrado de las diferencias de cada precio respecto a cada precio anterior. En cualquier caso, el resultado de usar diferentes coeficientes de filtro es hacer que el filtro sea adaptativo moviendo el CG de los coeficientes.Mientras depuraba el código de un filtro FIR adaptativo, noté que el CG se movía en exacta oposición a los movimientos de precio. El CG se mueve a la derecha cuando los precios suben y se mueve a la izquierda cuando los precios bajan. Medido como la distancia desde el precio más reciente, el CG disminuyó cuando los precios subieron y aumentó cuando bajaron. Todo lo que tuve que hacer fue invertir el signo del CG para obtener un oscilador suavizado que estaba en fase con los movimientos de precio y tenía un retraso prácticamente cero."El Centro de Gravedad se calcula como el filtro de Ehlers usando la fórmula:En este indicador, el parámetro Period_ establece el período para el cálculo del indicador, y el parámetro AppliedPrice define el tipo de precio en base al cual se calcula el indicador, así obtenemos la línea principal del indicador (con un color que cambia).Para la línea de señal (línea azul de puntos y rayas), el parámetro SmoothPeriod establece el período de suavizado de la línea principal del indicador, y el parámetro SmoothType indica el tipo de suavizado. La interpretación de los valores de los parámetros se proporciona en forma de comentarios en el código del indicador.El indicador utiliza la clase СMoving_Average de la biblioteca SmoothAlgorithms.mqh. Trabajar con esa clase se describió en detalle en el artículo "Promediando Series de Precios para Cálculos Intermedios Sin Usar Buffers Adicionales".Este indicador se implementó por primera vez en MQL4 y se publicó en CodeBase el 20.02.2007.

2011.08.18