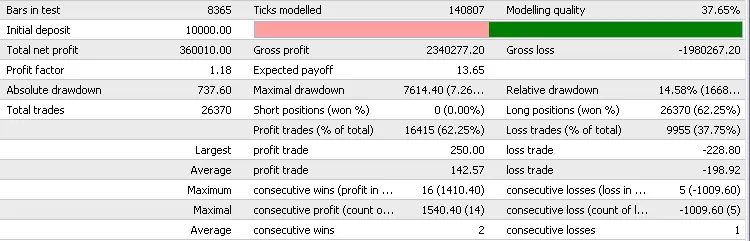

Willkommen zu unserem neuesten Beitrag über den Multi Lot Scalper – ein leistungsstarker Expert Advi...

Willkommen zu unserem neuesten Beitrag über den Fraktal ZigZag Expert Advisor. Wenn du auf der Suche...

Willkommen zu unserem neuesten Beitrag über das ADX System, den perfekten Trading-Assistenten für Me...

Was ist der FXTticksCollector? Der FXTticksCollector ist ein nützliches Tool für Trader, die MetaTra...

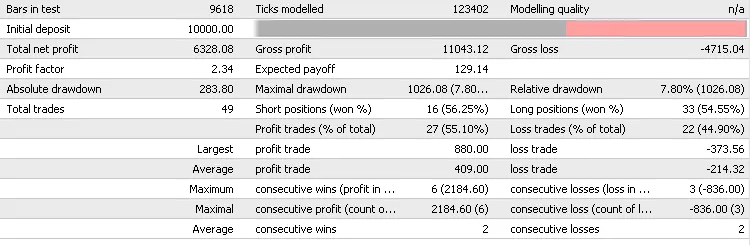

CyberiaTrader Expert AdvisorWillkommen zu meinem neuesten Beitrag! Heute möchte ich euch den Cyberia...

Herzlich willkommen zu unserem neuesten Beitrag über den EMA CROSS Expert Advisor für MetaTrader 4! ...

Hast du schon mal von TicksInMySQL gehört? Dieser Expert Advisor (EA) hat es in sich! Er ermöglicht ...

Divergenz-Trader: Was ist das? Der Divergenz-Trader ist ein leistungsstarker Expert Advisor, der spe...

Wenn du im DayTrading erfolgreich sein möchtest, ist der Einsatz eines Expert Advisors (EA) auf den ...

Einsteiger-Expert Advisors (EAs) nutzen den Laguerre-Indikator, um Handelsentscheidungen zu treffen ...

Das gpfTCPivotLimit ist ein ausgeklügeltes Trading-System, das auf intraday Zeitle...

Der gpfTCPivotStop ist ein leistungsstarkes Trading-System, das auf den Tages-Pivot-Punkten basiert....

In der Welt des Tradings gibt es viele Strategien, und eine der bewährtesten ist ...

Der Moving Average Expert Advisor nutzt einen gleitenden Durchschnitt, um Handel...

Herzlich willkommen zu meinem neuesten Beitrag! Heute möchte ich euch das MA2CCI vorstellen – ein sp...

Der MACD (Moving Average Convergence Divergence) ist ein beliebter Indikator unter Tradern und kann ...