Olá, traders! Hoje vamos falar sobre o TTT, um consultor especialista que pode transformar a sua exp...

Autor: Alejandro Galindo Se você está procurando um assistente de trading que realmente funcione, ...

Olá, pessoal! Hoje vamos falar sobre uma estratégia que pode fazer a diferença nas suas operações: o...

Se você é trader e está sempre em busca de novas ferramentas para melhorar suas operações, chegou a ...

Se você é trader e está sempre em busca de ferramentas que possam otimizar suas operações, com certe...

Olá, traders! Hoje vamos falar sobre o Sistema Donchian Counter, um excelente consultor que utiliza ...

Elite eFibo Trader MT4 O Elite eFibo Trader é uma ferramenta poderosa para quem opera no MetaTrader...

Hoje vamos falar sobre um sistema de trading automatizado (ATS) chamado 'Combo', que é uma ferrament...

Volume: número de ticks por barra Ações para obter um gráfico: 1) Execute o EA no testador no m...

Se você é um trader que utiliza o MetaTrader 4, com certeza já ouviu falar do Probe, um assistente q...

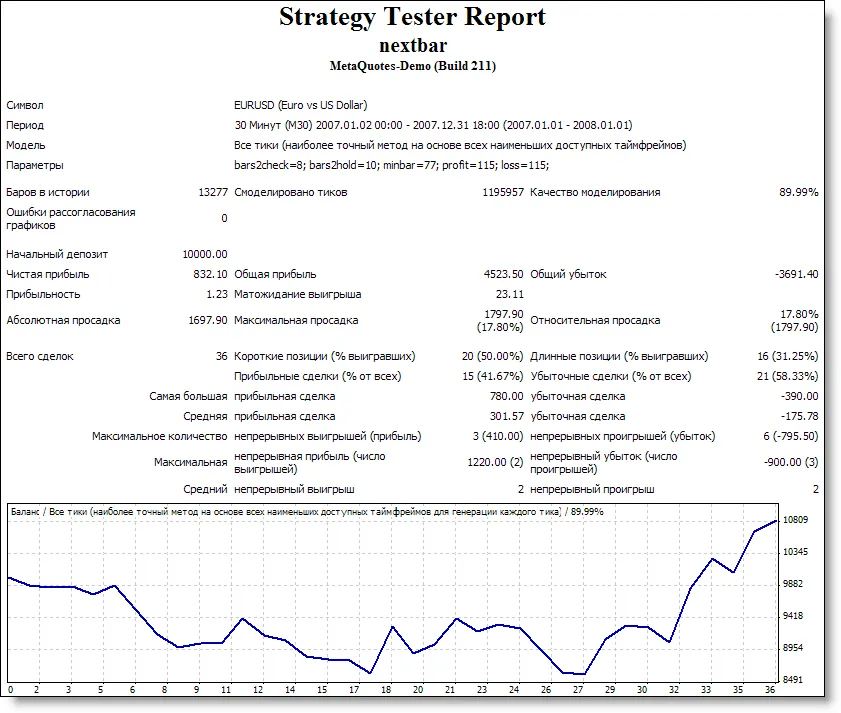

Olá, traders! Hoje vamos falar sobre o Nextbar, um assistente incrível para o MetaTrader 4 que pode ...

Olá, traders! Hoje vamos falar sobre o SilverTrend v3, um sistema de trading que está fazendo muito ...

Autor: ForexProfHoje quero falar sobre o assessor ichimok2005, uma ferramenta incrível que utiliza o...

Se você está em busca de uma forma de melhorar o algoritmo DoubleDown, você veio ao lugar certo! Ess...

Se você está em busca de uma ferramenta que possa aprimorar suas operações no MetaTrader 4, o MACDCC...

Olá, traders! Hoje eu quero compartilhar com vocês uma ferramenta que pode fazer a diferença nas sua...

Autor: Jacob YegoSe você está em busca de um robô de trading que possa otimizar suas operações, o LB...

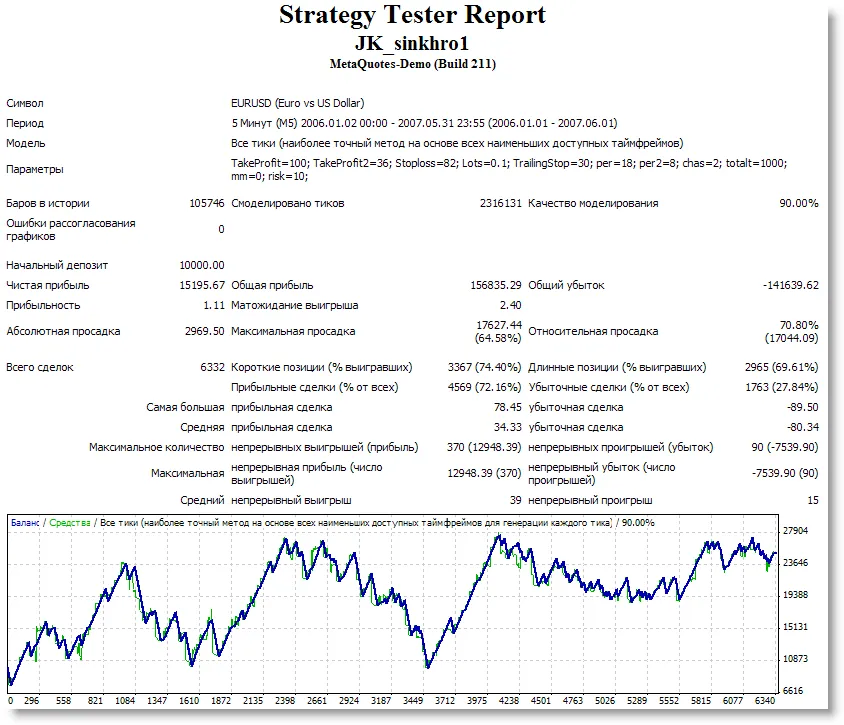

Olá, traders! Hoje vamos falar sobre o JK Sinkhro, um sistema de trading que promete otimizar suas o...

Olá, traders! Hoje vou falar sobre um robô de trading bem interessante que pode ajudar você a otimiz...

Olá, traders! Hoje vamos falar sobre uma ferramenta que pode ser um divisor de águas para suas opera...