MetaTrader5

Cycle Period: O Indicador para MetaTrader 5 que Você Precisa Conhecer

Autor Original:

Witold Wozniak

O indicador Cycle Period é uma ferramenta projetada para medir a periodicidade das mudanças de preço de um ativo financeiro. Ele armazena os valores do ciclo de mercado atual em seu buffer, que, por razões óbvias, nunca são estáveis. Esse indicador é ideal para ser utilizado em conjunto com os osciladores, permitindo que se adaptem aos ciclos de mercado que estão em constante mudança.

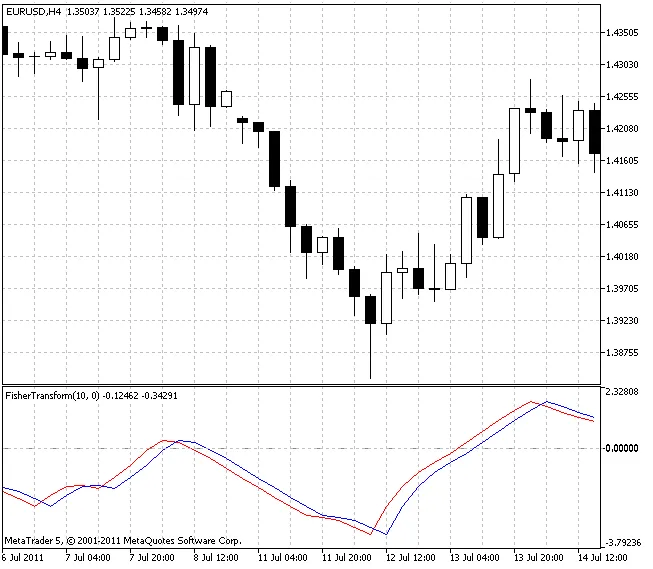

A criação desse indicador foi inspirada no artigo de John Ehlers "Using The Fisher Transform", publicado em novembro de 2002 na revista "Technical Analysis Of Stock & Commodities".

Para que o indicador CyclePeriod funcione corretamente em outros códigos de indicadores (por exemplo, no oscilador RVI), é necessário declarar sua variável de handle em um nível global:

//---- declaração de variáveis inteiras para os handles dos indicadores

int CP_Handle;

Logo em seguida, o handle do indicador CyclePeriod deve ser obtido no bloco de inicialização do indicador RVI:

//---- obtendo o handle do indicador CyclePeriod

CP_Handle=iCustom(NULL,0,"CyclePeriod",Alpha);

if(CP_Handle==INVALID_HANDLE)

{

Print(" Falha ao obter o handle do indicador CyclePeriod");

return(1);

}

Agora, temos a nova variável Alpha, que serve como parâmetro de entrada do indicador utilizado e a razão de suavização do período. Essa variável precisa ser transformada no parâmetro de entrada do indicador desenvolvido.

//+----------------------------------------------+

//| Parâmetros de entrada do indicador |

//+----------------------------------------------+

input double Alpha=0.07; // Razão de suavização do indicador

O parâmetro de entrada Length deve ser removido da lista de parâmetros de entrada, transformando-o em uma variável local dentro da função OnCalculate().

O tamanho dos arrays utilizados para a suavização do indicador é fixado pelo valor do parâmetro Length:

//---- Distribuição de memória para os arrays de variáveis

ArrayResize(Count,Length);

ArrayResize(Value1,Length);

ArrayResize(Value2,Length);

O valor deste parâmetro está mudando agora. Portanto, é melhor definir o tamanho desses arrays para não ser menor que o valor máximo previsto para essa variável.

Ao analisar os gráficos do indicador, podemos ver que esse valor não ultrapassa 100. Assim, os tamanhos dos arrays terão o mesmo valor:

//---- Distribuição de memória para os arrays de variáveis

ArrayResize(Count,MAXPERIOD);

ArrayResize(Value1,MAXPERIOD);

ArrayResize(Value2,MAXPERIOD);

Além disso, os valores de período para a barra atual no bloco OnCalculate() devem ser obtidos do buffer do indicador personalizado CyclePeriod para que possam ser usados no lugar do antigo parâmetro de entrada Length.

//---- loop principal de cálculo do indicador

for(bar=first; bar<rates_total && !IsStopped(); bar++)

{

//---- copiar os dados que apareceram recentemente para o array

if(CopyBuffer(CP_Handle,0,rates_total-1-bar,4,period)<=0) return(RESET);

Length=int(MathFloor((4.0*period[0]+3.0*period[1]+2.0*period[2]+period[3])/20.0));

if(bar<Length) Length=bar; // cortando a suavização para o número real de barras

}

Nesse caso, os quatro últimos valores são retirados do buffer do indicador CyclePeriod e sua suavização linearmente ponderada é realizada. O valor obtido é então utilizado como período de suavização Length. Por fim, a linha no final do código do indicador deve ser alterada:

if(bar<rates_total-1) Recount_ArrayZeroPos(Count,MAXPERIOD);

Como resultado, obtemos o oscilador Adaptive RVI:

2011.11.23