Autore: DanOggi parliamo di TTT, un consulente esperto che può fare la differenza nelle tue operazio...

Autore: Alejandro Galindo Scopri Terminator, un sistema di trading che utilizza indicatori come I_...

Autore: Idea di John TaylorOggi parliamo di un concetto molto interessante nel mondo del trading: il...

Autore: Nick BilakSe sei un trader che utilizza MetaTrader 4, conoscerai sicuramente l'importanza di...

Ciao trader! Oggi voglio parlarvi di un consulente davvero interessante: il RPM5_MT4. Se sei un appa...

Autore: Michal RutkaOggi parliamo del sistema di trading Canale Donchian, un ottimo strumento per ch...

Elite e-Fibo Trader MT4 L'Elite eFibo Trader è un Expert Advisor per MetaTrader 4. Non si tratta di...

Oggi parliamo di un sistema di trading automatizzato (ATS) davvero interessante chiamato 'Combo'. La...

Volume: numero di ticks per barra Come ottenere un grafico: 1) Esegui il System Trading nel tes...

Se sei un trader che utilizza MetaTrader 4, sicuramente sai quanto sia importante avere gli strument...

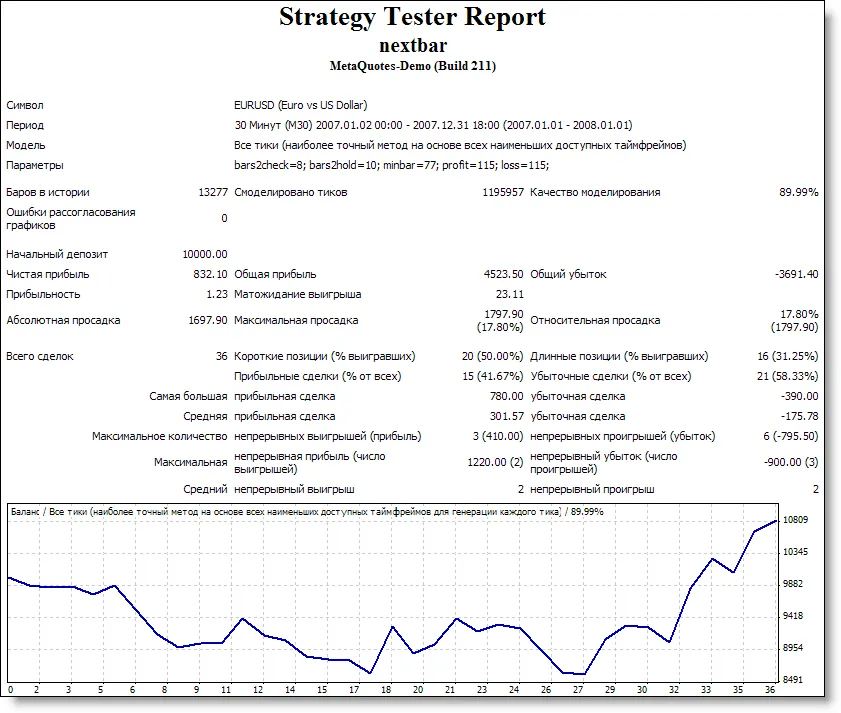

Autore: DanScopri Nextbar, il tuo nuovo alleato nel mondo del trading con MetaTrader 4!Perché Scegli...

Se sei un trader alla ricerca di un sistema affidabile e performante, non puoi assolutamente perdert...

Autore: ForexProfSe sei un trader che utilizza MetaTrader 4, sicuramente avrai sentito parlare dell'...

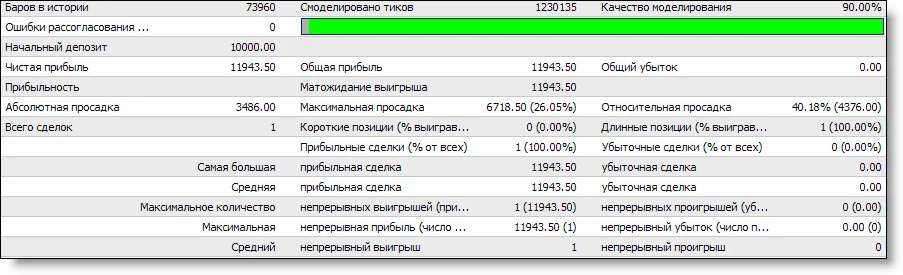

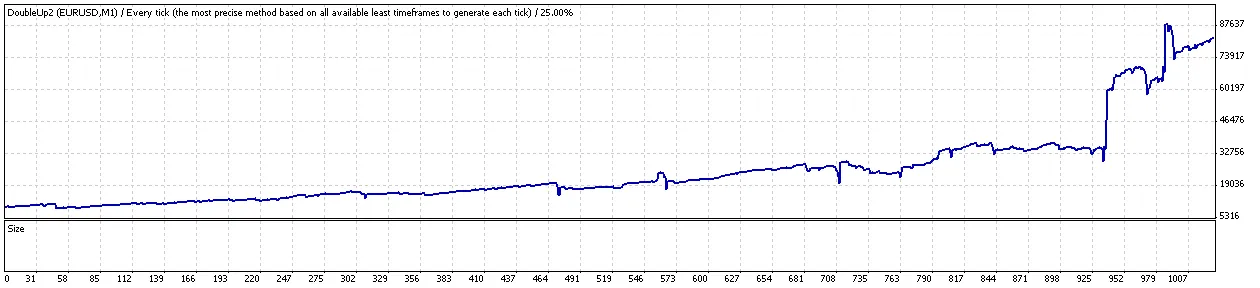

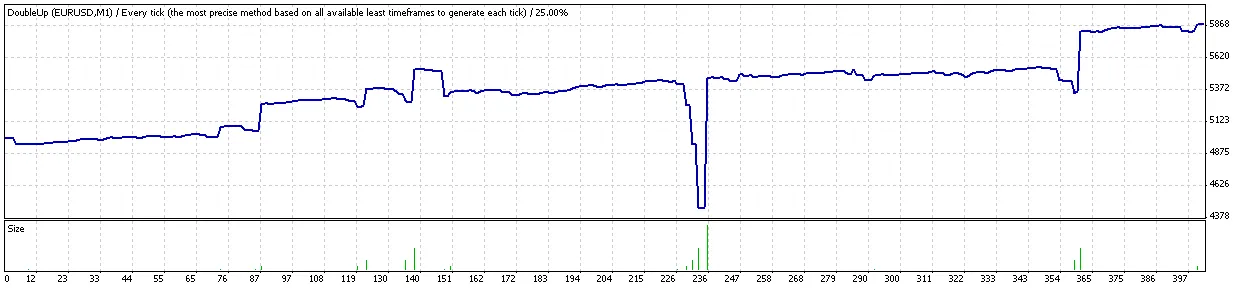

Se sei un trader alla ricerca di un modo per migliorare drasticamente il tuo algoritmo doubleDown, s...

Se sei un trader alla ricerca di un sistema efficace e semplice, il MACDCCI potrebbe essere proprio ...

Autore: mostashar15In questo articolo, parliamo dell'Advisor MostasHaR15 Pivot, un sistema di tradin...

Autore: Jacob YegoConsulente: LBS V 1.0----------------------------------Parametri di TestPeriodo: M...

Ciao trader! Oggi voglio parlarti di un ottimo consulente che potrebbe fare la differenza nelle tue ...

Ciao a tutti, amici trader! Oggi voglio parlarvi di uno strumento molto interessante: il Graal-Cross...

Autore: Federazione Internazionale della Croce RossaSe sei un trader e stai cercando un modo per ott...