Bienvenue, chers traders ! Aujourd'hui, nous allons plonger dans le monde fascinant de l'Expert Frac...

Bienvenue dans cet article dédié au Système ADX, un outil précieux pour les traders utilisant MetaTr...

Salut à tous les traders ! Aujourd'hui, parlons d'un expert incontournable pour tous ceux qui utilis...

Découvrez CyberiaTraderLe CyberiaTrader est un Expert Advisor conçu pour le trading sur les devises,...

Bienvenue dans cet article dédié à l'EMA CROSS, un Expert Advisor qui pourrait bien changer votre ap...

Salut les traders ! Aujourd'hui, parlons d'un outil qui pourrait bien changer votre façon de trader ...

Découvrez Divergence Trader, votre nouvel allié sur MetaTrader 4 Vous êtes un trader à la recher...

Salut les traders ! Aujourd'hui, on va parler d'un outil qui peut vraiment booster votre expérience ...

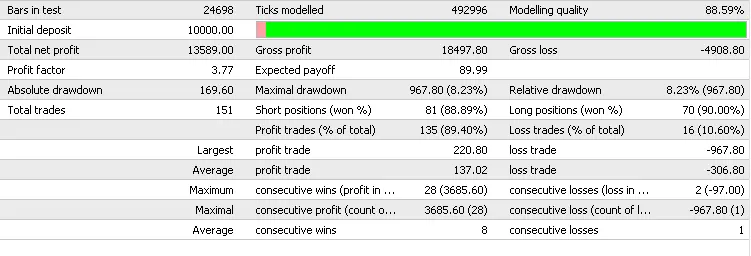

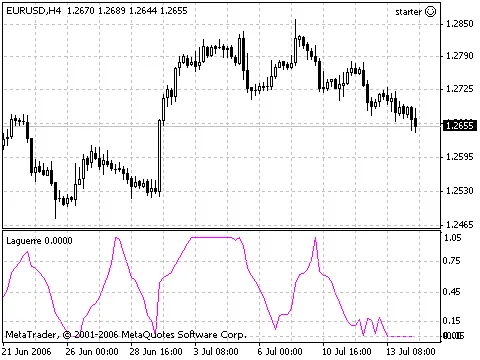

Les Expert Advisors (EA) Starter utilisent l'indicateur personnalisé Laguerre pour vous aider à maxi...

Bienvenue sur notre blog dédié aux traders ! Aujourd'hui, nous allons plonger dans le gpfTCPivotLimi...

Bienvenue dans cet article où nous allons explorer le gpfTCPivotStop, un système de trading qui s'ap...

Salut à tous les traders ! Aujourd'hui, je vais vous parler d'une stratégie de tr...

La stratégie de la Moyenne Mobile pour générer des signaux de trading repose sur ...

Salut à tous les traders ! Aujourd'hui, je vais vous parler d'un système de trading qui a fait ses p...

Le MACD, ou Convergence-Divergence des Moyennes Mobiles, est un indicateur technique incontournable ...