Hoje vamos falar sobre uma estratégia que está fazendo sucesso entre os traders: o RSI_Test para MetaTrader 4. Se você está em busca de otimizar suas operações, essa pode ser uma boa pedida!

O RSI padrão é utilizado aqui. Quando o valor do indicador fica abaixo do BuyOp e o atual é maior que o anterior, é hora de comprar. Por outro lado, se o valor do indicador ultrapassa o SellOp e o atual é menor que o anterior, é hora de vender. O período de teste é definido pelo parâmetro Test. O Trailing Stop que estamos utilizando foi adaptado de algum fórum, mas não me lembro exatamente qual. O otimizador automático que usamos vem do artigo: Otimização Automatizada de um Robô de Trading em Trading Real.

Os parâmetros para otimização são: BuyOp, SellOp e Test.

A análise é feita em gráficos de apenas um dia, pois os parâmetros são otimizados diariamente.

Essa estratégia se comporta muito bem no período M1, com os melhores resultados sendo observados na moeda EURJPY.

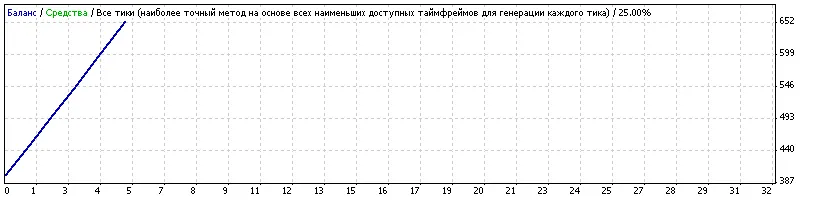

| Símbolo | EURJPY (Euro vs Iene Japonês) | ||||

| Período | 1 Minuto (M1) 2008.10.17 00:00 - 2008.10.17 22:59 (2008.10.17 - 2008.10.20) | ||||

| Modelo | Every tick (o método mais preciso baseado em todos os timeframes disponíveis) | ||||

| Parâmetros | TakeProfit=50; Lots=0.1; RiskPercentage=10; TrailingStop=50; MaxOrders=1; BuyOp=29; SellOp=74; magicnumber=777; Test=11; SetHour=0; SetMinute=10; | ||||

| Barras no teste |

2380 | Ticks modelados |

33018 | Qualidade de modelagem |

25.00% |

| Erros de gráficos incompatíveis | 0 | ||||

| Depósito inicial |

400.00 | ||||

| Lucro líquido total |

254.46 | Lucro bruto |

254.46 | Prejuízo bruto |

0.00 |

| Fator de lucro |

Retorno esperado | 50.89 | |||

| Desvio absoluto |

39.31 | Máximo desvio |

87.46 (17.25%) | Desvio relativo |

17.25% (87.46) |

| Total de operações |

5 | Posições curtas (% ganhas) | 3 (100.00%) | Posições longas (% ganhas) | 2 (100.00%) |

| Operações lucrativas (% do total) | 5 (100.00%) | Operações com prejuízo (% do total) | 0 (0.00%) | ||

| Maior | operação lucrativa | 52.07 | operação com prejuízo | 0.00 | |

| Média | operação lucrativa | 50.89 | operação com prejuízo | 0.00 | |

| Máximo | ganhos consecutivos (lucro em dinheiro) | 5 (254.46) | perdas consecutivas (perda em dinheiro) | 0 (0.00) | |

| Máximo | lucro consecutivo (contagem de vitórias) | 254.46 (5) | perda consecutiva (contagem de derrotas) | 0.00 (0) | |

| Média | vitórias consecutivas | 5 | derrotas consecutivas | 0 | |

| № | Hora | Tipo | Ordem | Volume | Preço | S / L | T / P | Lucro | Saldo |

| 1 | 2008.10.17 00:32 | compra | 1 | 0.10 | 136.65 | 0.00 | 0.00 | ||

| 2 | 2008.10.17 02:11 | modificar | 1 | 0.10 | 136.65 | 137.15 | 0.00 | ||

| 3 | 2008.10.17 02:24 | s/l | 1 | 0.10 | 137.15 | 137.15 | 0.00 | 49.13 | 449.13 |

| 4 | 2008.10.17 06:34 | venda | 2 | 0.10 | 137.07 | 0.00 | 0.00 | ||

| 5 | 2008.10.17 09:02 | modificar | 2 | 0.10 | 137.07 | 136.54 | 0.00 | ||

| 6 | 2008.10.17 09:03 | s/l | 2 | 0.10 | 136.54 | 136.54 | 0.00 | 52.07 | 501.20 |

| 7 | 2008.10.17 11:18 | compra | 3 | 0.10 | 135.63 | 0.00 | 0.00 | ||

| 8 | 2008.10.17 15:59 | modificar | 3 | 0.10 | 135.63 | 136.13 | 0.00 | ||

| 9 | 2008.10.17 16:02 | s/l | 3 | 0.10 | 136.13 | 136.13 | 0.00 | 49.13 | 550.33 |

| 10 | 2008.10.17 17:07 | venda | 4 | 0.10 | 136.74 | 0.00 | 0.00 | ||

| 11 | 2008.10.17 17:38 | modificar | 4 | 0.10 | 136.74 | 136.21 | 0.00 | ||

| 12 | 2008.10.17 17:38 | s/l | 4 | 0.10 | 136.21 | 136.21 | 0.00 | 52.06 | 602.39 |

| 13 | 2008.10.17 19:26 | venda | 5 | 0.10 | 137.03 | 0.00 | 0.00 | ||

| 14 | 2008.10.17 20:24 | modificar | 5 | 0.10 | 137.03 | 136.50 | 0.00 | ||

| 15 | 2008.10.17 20:24 | s/l | 5 | 0.10 | 136.50 | 136.50 | 0.00 | 52.07 | 654.46 |

Vale ressaltar que não participamos do Campeonato devido à otimização automática. Essa estratégia pode ser utilizada no Campeonato, mas o código não é de minha autoria e a ideia surgiu após o início do evento.