Recentemente, estava à procura de um Expert Advisor para calcular a largura das Bandas de Bollinger, mas não encontrei nada que atendesse às minhas necessidades. Decidi, então, criar o meu próprio EA, e como parte dos meus estudos, desenvolvi essa ferramenta utilizando o método de Redes Neurais.

Resultado dos Testes:

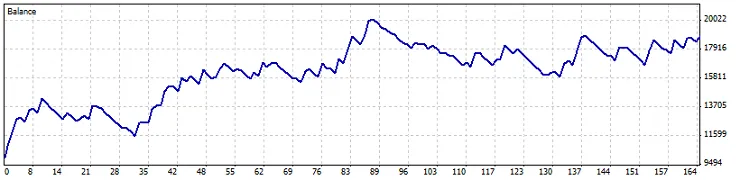

- Depósito Inicial: R$10.000.

- Lucro Bruto: R$36.000.

- Período de Teste: 3,5 meses.

O que são as Bandas de Bollinger?

A largura das Bandas de Bollinger é uma formação das Bandas de Bollinger. Em seu livro "Bollinger on Bollinger Bands", John Bollinger menciona que a largura das bandas é um dos dois indicadores que podem ser derivados das Bandas de Bollinger. O outro indicador é o %B.

A largura das bandas mede a diferença percentual entre a banda superior e a banda inferior. Essa largura diminui quando as Bandas de Bollinger se estreitam e aumenta quando se alargam. Como as Bandas de Bollinger são baseadas na desviacão padrão, uma largura em queda reflete uma diminuição da volatilidade, enquanto um aumento revela uma elevação na volatilidade.

Padrões Importantes!

- Estreitamento: A largura estreita das bandas é relativa. Os valores da largura devem ser avaliados em comparação com os valores anteriores ao longo de um período de tempo. É importante observar um bom período de comparação para definir o intervalo de largura para um determinado ativo.

- A Compressão: A largura das Bandas de Bollinger é mais conhecida por identificar a compressão. Isso ocorre quando a volatilidade cai para um nível muito baixo, evidenciado pelo estreitamento das bandas. As bandas superior e inferior são baseadas na desviacão padrão, que é uma medida de volatilidade. As bandas se estreitam à medida que o preço se estabiliza ou se move dentro de uma faixa relativamente estreita. A teoria é que períodos de baixa volatilidade são seguidos por períodos de alta volatilidade. Uma largura relativamente estreita (também chamada de compressão) pode antecipar uma movimentação significativa, seja de alta ou de baixa. Após uma compressão, um aumento no preço e a quebra das bandas sinalizam o início de um novo movimento. Um novo avanço começa com uma compressão e uma quebra acima da banda superior, enquanto uma nova queda começa com uma compressão e uma quebra abaixo da banda inferior.

"Uma Ideia Pode Mudar Sua Vida" ;-)

Fui inspirado a trabalhar com Redes Neurais após ler este artigo. O autor Fyords me ajudou bastante na parte final da codificação. Este Expert Advisor utiliza os valores dos últimos 14 períodos e os minimiza com a fórmula do método de Redes Neurais (recomendo ler o artigo para a melhor implementação de Redes Neurais).

Para o cálculo da largura, utilizei o método clássico: (BBUpperBand - BBLowerBand) / BBMiddleBand. Fórmula:

inputs[i*2]=(((iBands_Upperbuf[i] - iBands_Lowerbuf[i]) / iBands_Basebuf[i]) - (x_min+x_minn) * (d2-d1)) / ((x_maxx+x_max) - (x_min+x_minn)) + d1;

Parece complicado, mas na verdade é bem simples, como A, B, C, D... O artigo acima pode te ajudar bastante.

O resultado do teste do Expert Advisor foi bom, fiz o teste do período de 01/01/2013 a 13/04/2013. Saldo:

Anexei o resultado completo do teste em um arquivo zip.

Recomendações:

- Não recomendo usar este Expert Advisor em uma conta real.

- No mesmo código, você pode utilizar alguma combinação de indicadores de volume (CCI, MFI etc.).

Obrigado,

Suresh B. Kakkattil,

Kerala, Índia.

Comentário 0