업데이트:

2008년 12월 26일 - 롯 계산 기능 수정

Burg Extrapolator는 Burg의 선형 예측 방법을 활용합니다. 선형 예측은 과거 값의 선형 함수로 미래 값을 찾는 방식입니다. 예를 들어, 여러 가격 x[0]..x[n-1]이 있다고 가정해봅시다. 여기서 높은 인덱스는 최근 가격과 관련이 있습니다. 미래 가격 x[n]의 예측은 다음과 같이 계산됩니다:

x[n] = -Sum(a[i]*x[n-i], i=1..p)

여기서 a[i=1..p]는 모델의 계수이며, p는 모델의 차수입니다. Burg의 방법은 마지막 n-p 바의 평균 제곱 오차를 줄이면서 a[] 계수를 찾아냅니다.

입력 데이터는 다음과 같습니다:

- MaxRisk - 동시에 진행되는 모든 거래의 최대 위험

- ntmax - 같은 방향으로의 최대 거래 수

- MinProfit - 포지션을 열어야 할 최소 예측 가격

- MaxLoss - 포지션을 닫아야 할 최대 예측 손실

- TakeProfit

- StopLoss

- TrailingStop

- PastBars - 미래 예측에 사용될 과거 바 수

- ModelOrder - 과거 바 수에 대한 Burg 모델의 차수 비율 (0..1)

- UseMOM - 입력 데이터의 경향 제거를 활성화: mom(i)=log[p(i)/p(i-1)]

- UseROC - 입력 데이터의 경향 제거를 활성화: roc=100*(p(i)/p(i-1)-1)

UseMOM과 UseROC 중 하나만 동시에 true 값을 가질 수 있습니다. 즉, UseMOM=true와 UseROC=true는 허용되지 않습니다.

대부분의 최적화된 EA와 마찬가지로, Burg Extrapolator는 학습 바에서만 잘 작동합니다. EA는 지속적인 재최적화가 없으면 꾸준히 손실을 보게 됩니다.

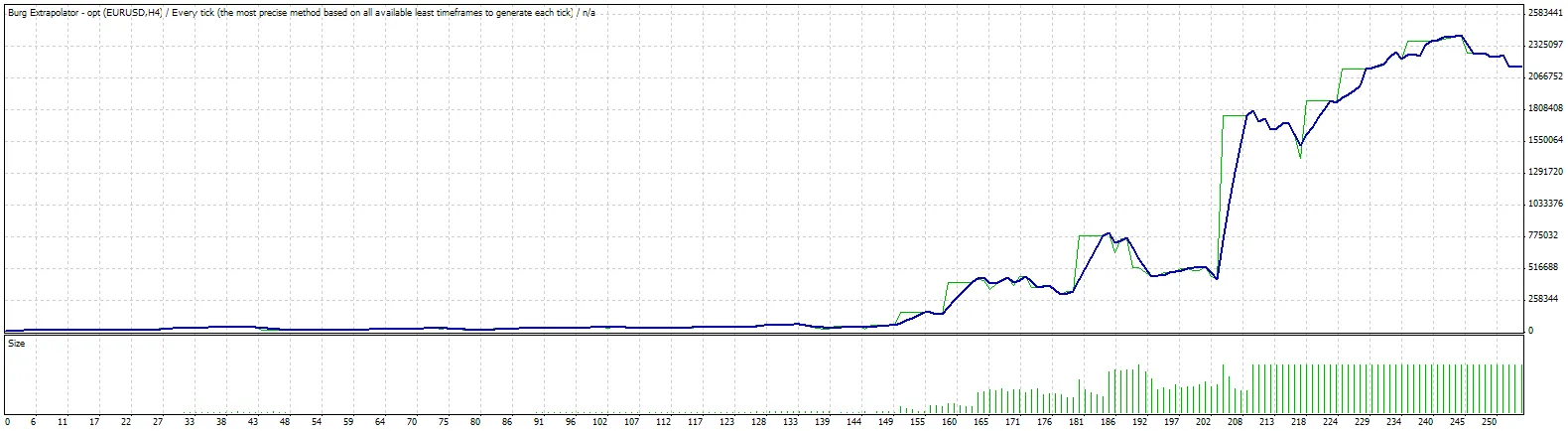

전략 테스터 보고서

Burg Extrapolator - 최적화

InterbankFX-MT4 데모 계좌 2 (빌드 220)

| 심볼 | EURUSD (유로 vs 미국 달러) | ||||

| 기간 | 4시간 (H4) 2007.12.03 00:00 - 2008.12.02 20:00 (2007.12.03 - 2008.12.03) | ||||

| 모델 | 모든 틱 (가장 정확한 방법으로 사용 가능한 모든 최소 시간 프레임 기반) | ||||

| 파라미터 | MaxRisk=0.5; ntmax=5; MinProfit=160; MaxLoss=130; TakeProfit=0; StopLoss=180; TrailingStop=10; PastBars=200; ModelOrder=0.37; UseMOM=true; UseROC=false; | ||||

| 테스트 바 수 | 2584 | 모델링된 틱 수 | 3936616 | 모델링 품질 | n/a |

| 차트 불일치 오류 수 | 5263 | ||||

| 초기 예치금 | 10,000.00 | ||||

| 총 순이익 | 2,150,865.30 | 총 이익 | 3,755,013.80 | 총 손실 | -1,604,148.50 |

| 이익 비율 | 2.34 | 예상 지급액 | 8,467.97 | ||

| 절대 손실 | 2,463.43 | 최대 손실 | 763,930.92 (38.56%) | 상대 손실 | 70.14% (47,506.11) |

| 총 거래 수 | 254 | 숏 포지션 (승률 %) | 92 (71.74%) | 롱 포지션 (승률 %) | 162 (82.72%) |

| 이익 거래 (% 총 거래 수) | 200 (78.74%) | 손실 거래 (% 총 거래 수) | 54 (21.26%) | ||

| 최대 | 이익 거래 | 314,280.00 | 손실 거래 | -90,000.00 | |

| 평균 | 이익 거래 | 18,775.07 | 손실 거래 | -29,706.45 | |

| 최대 | 연속 승리 (금액 기준 이익) | 26 (21,889.31) | 연속 패배 (금액 기준 손실) | 6 (-26,080.89) | |

| 최대 | 연속 이익 (승리 수) | 1,372,487.83 (6) | 연속 손실 (패배 수) | -314,864.76 (4) | |

| 평균 | 연속 승리 | 7 | 연속 패배 | 2 | |

댓글 0