Aggiornamenti:

26/12/2008 - corretta la funzione di calcolo dei lotti

Il Burg Extrapolator è un Expert Advisor che utilizza il metodo di previsione lineare di Burg. Questa tecnica si basa sulla ricerca dei valori futuri come funzioni lineari dei valori passati. Immagina di avere una serie di prezzi x[0]..x[n-1], dove l’indice più alto corrisponde al prezzo più recente. La previsione del prezzo futuro x[n] è calcolata come segue:

x[n] = -Somma(a[i]*x[n-i], i=1..p)

dove a[i=1..p] rappresenta i coefficienti del modello e p è l'ordine del modello. Il metodo di Burg determina i coefficienti a[] minimizzando l'errore quadratico medio sugli ultimi n-p barre di addestramento.

I dati in input sono:

- MaxRisk - il rischio massimo di tutte le operazioni simultanee

- ntmax - il numero massimo di operazioni nella stessa direzione

- MinProfit - il prezzo minimo previsto per aprire le posizioni

- MaxLoss - la perdita massima prevista per chiudere le posizioni

- TakeProfit

- StopLoss

- TrailingStop

- PastBars - il numero di barre passate da utilizzare per la previsione futura

- ModelOrder - l'ordine del modello di Burg in relazione al numero di barre passate (0..1)

- UseMOM - attiva la detrend dei dati in input: mom(i)=log[p(i)/p(i-1)]

- UseROC - attiva la detrend dei dati in input: roc=100*(p(i)/p(i-1)-1)

Nota: solo uno tra UseMOM e UseROC può essere attivato contemporaneamente; quindi, non è consentito avere entrambi impostati su true.

Come molti EA ottimizzati, il Burg Extrapolator funziona bene solo sulle barre di addestramento. Senza una costante reottimizzazione, l'EA tende a perdere stabilmente.

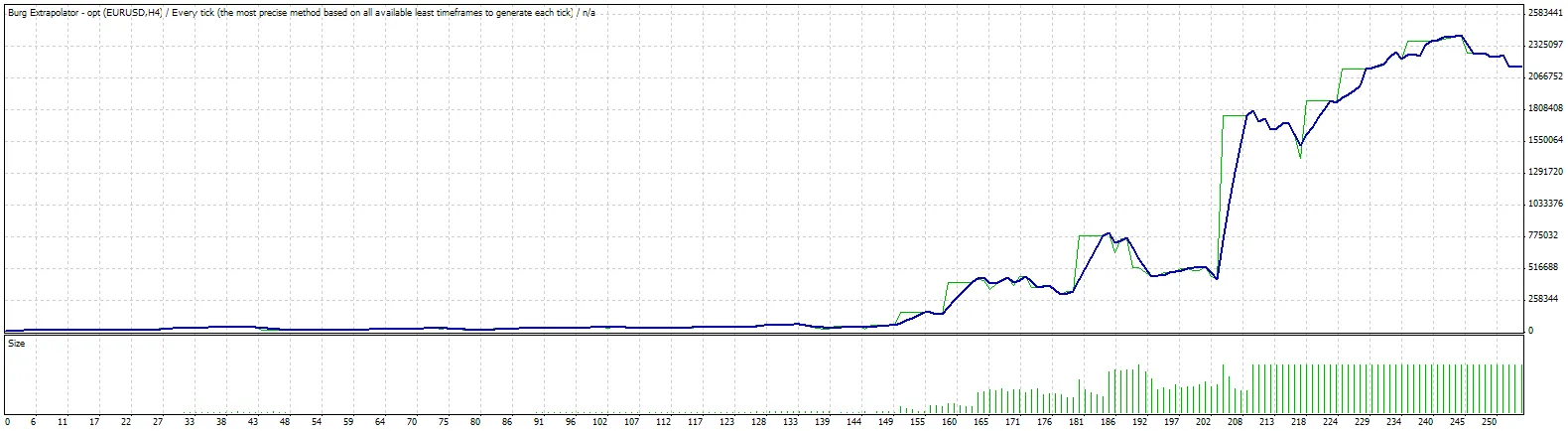

| Simbolo | EURUSD (Euro vs Dollaro USA) | ||||

| Periodo | 4 Ore (H4) 03/12/2007 00:00 - 02/12/2008 20:00 (03/12/2007 - 03/12/2008) | ||||

| Modello | Ogni tick (il metodo più preciso basato su tutti i timeframe disponibili) | ||||

| Parametri | MaxRisk=0.5; ntmax=5; MinProfit=160; MaxLoss=130; TakeProfit=0; StopLoss=180; TrailingStop=10; PastBars=200; ModelOrder=0.37; UseMOM=true; UseROC=false; | ||||

| Barre nel test | 2584 | Ticks modellati | 3936616 | Qualità della modellazione | n/a |

| Errori di grafico non corrispondenti | 5263 | ||||

| Deposito iniziale | 10,000.00 | ||||

| Profitto netto totale | 2,150,865.30 | Profitto lordo | 3,755,013.80 | Perdita lorda | -1,604,148.50 |

| Fattore di profitto | 2.34 | Payoff atteso | 8,467.97 | ||

| Drawdown assoluto | 2,463.43 | Drawdown massimo | 763,930.92 (38.56%) | Drawdown relativo | 70.14% (47,506.11) |

| Operazioni totali | 254 | Posizioni corte (percentuale vinta) | 92 (71.74%) | Posizioni lunghe (percentuale vinta) | 162 (82.72%) |

| Operazioni profittevoli (% del totale) | 200 (78.74%) | Operazioni in perdita (% del totale) | 54 (21.26%) | ||

| Maggior | operazione profittevole | 314,280.00 | operazione in perdita | -90,000.00 | |

| Media | operazione profittevole | 18,775.07 | operazione in perdita | -29,706.45 | |

| Massimo | vittorie consecutive (profitto in denaro) | 26 (21,889.31) | perdite consecutive (perdita in denaro) | 6 (-26,080.89) | |

| Massimo | profitto consecutivo (somma delle vittorie) | 1,372,487.83 (6) | perdita consecutiva (somma delle perdite) | -314,864.76 (4) | |

| Media | vittorie consecutive | 7 | perdite consecutive | 2 | |

Commento 0