이론:

표준 편차 비율(Standard Deviation Ratio, SDR)은 1992년 3월 Technical Analysis of Stocks & Commodities 잡지에서 ‘시장 변동성에 맞춘 이동 평균’이라는 제목으로 처음 소개된 기술적 지표입니다. 이 지표의 저자인 Tushar S. Chande 박사는 이를 변동성 지수(Volatility Index)로 사용하였으며, 그의 변동성 지수 동적 평균(Volatility Index Dynamic Average, VIDYA) 또는 가변 이동 평균(Variable Moving Average, VMA)의 원본 버전에서 활용했습니다.

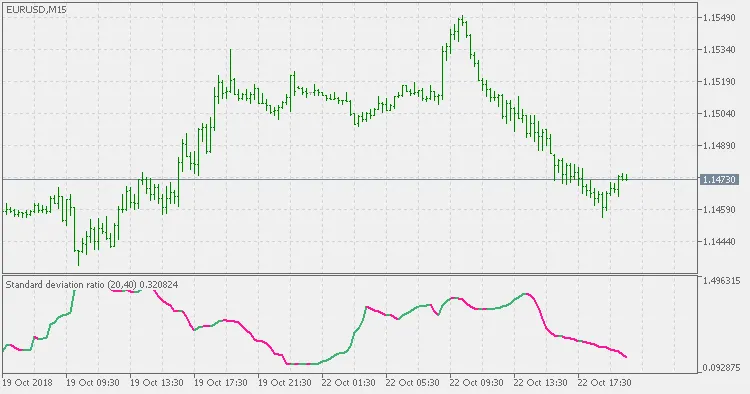

SDR을 계산하는 방법은 기본적으로 한 기간의 표준 편차(SD)를 더 긴 기간의 표준 편차와 비교하는 것입니다. 이 두 기간은 동일한 시작점을 가져야 하며, SDR의 특징 중 하나는 단기 SD가 장기 SD보다 클 수 있기 때문에 비율에 상한선이 없지만, 대부분의 경우 1 이하로 유지된다는 점입니다. 비율이 높을수록 최근 데이터가 과거 평균에서 얼마나 멀리 떨어져 있는지를 나타내며, 이는 더 강한 추세를 의미할 수 있습니다.

활용법:

표준 편차 비율(SDR)은 일반적인 표준 편차와 유사하게 현재 시장의 변동성을 측정하는 데 사용할 수 있습니다. 그러나 SDR 자체는 방향성을 나타내는 지표가 아니므로 추세 방향을 판단하려면 다른 지표와 함께 사용해야 합니다.