理论:

标准差比率(SDR)首次在1992年3月的《股票与商品技术分析》杂志中被提出,文章标题是《将移动平均适应于市场波动》。作者Tushar S. Chande博士在其原始的波动率指数动态平均(VIDYA)或变量移动平均(VMA)中使用了这一指标。

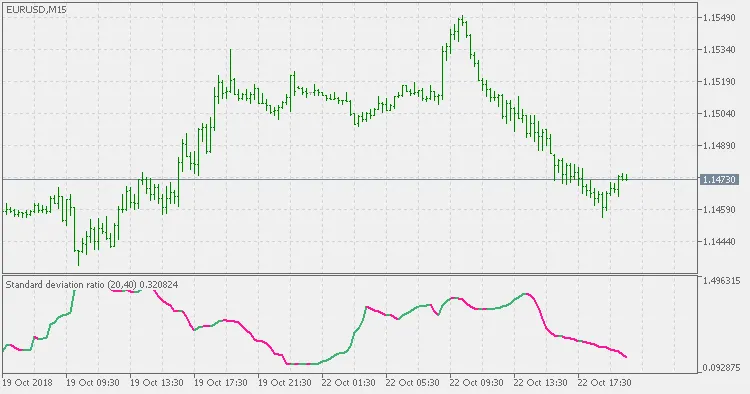

计算标准差比率非常简单,只需将某一周期的标准差(SD)与较长周期的标准差进行比值计算,而这两个标准差的起点是相同的。SDR的一个特点是,短期标准差可能会大于长期标准差,因此比率没有上限,但通常会保持在1以下(见下方示例图表)。比率越高,近期数据相对于过去的均值分散程度越大,这通常意味着趋势更强。

使用方法:

标准差比率(SDR)本身可以像常规标准差一样使用,作为当前市场波动性的衡量指标(即:它不是一个方向性指标,不能用于确定趋势方向——为此你需要结合其他指标使用)。