在交易中,有些指标在不同计算周期下表现一致,而有些则不然。例如,RSI(相对强弱指数)就是一个常见的例子。虽然RSI的数值范围在0到100之间,这意味着它已经经过标准化,但每个严谨的研究都强调:在使用RSI时,计算周期最好不要超过10。

那么,RSI的问题是什么呢?很简单:计算周期越长,RSI的波动性就越小。下面是一个50周期RSI的示例:

显而易见,这样长的计算周期使得RSI几乎无法使用。为了解决这个问题,市场上出现了一些变体:平滑RSI(虽然可以部分避免这个问题,但很快就失去了标准RSI的优势)、RSI的反向费舍尔变换(经过一段时间后也会平坦化,这里是RSI 50与反向费舍尔变换的对比)等。

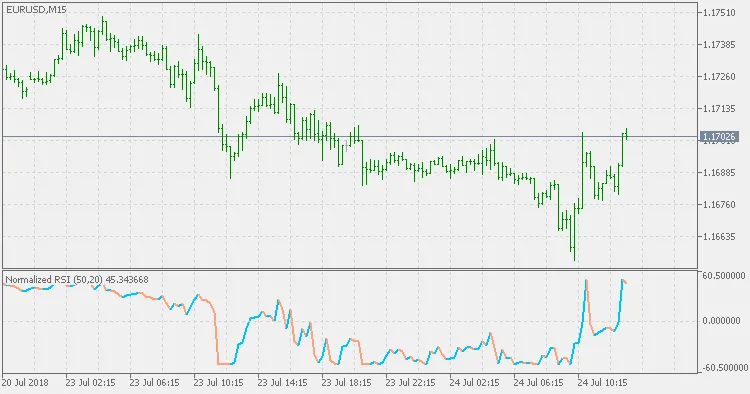

今天我们要介绍另一种可能的解决方案。下面是上面提到的RSI经过“标准化”处理后,范围调整为-50到+50的示例:

通过这种方法,我们修复了一些观察到的问题,最重要的是,RSI的“平坦化”现象不再存在。

最后,建议大家在使用这种新指标时进行一些实验(这在交易中是常见的做法)。