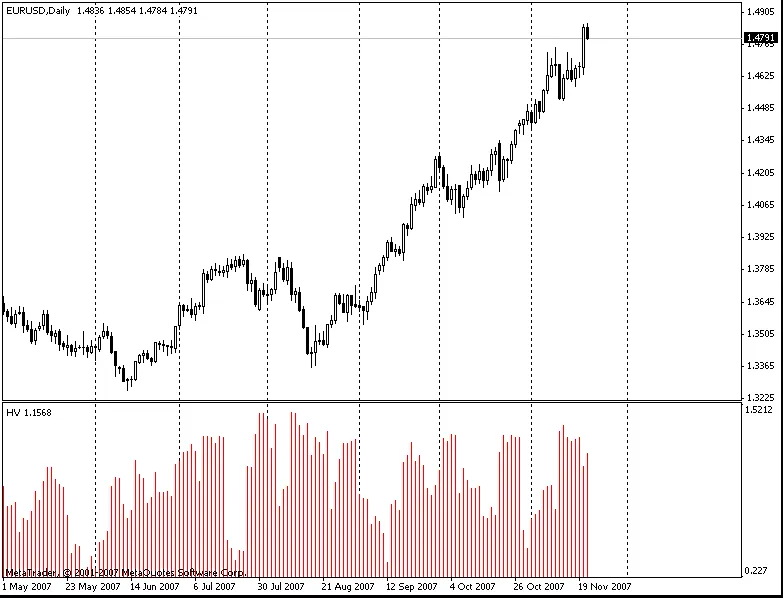

トレーダーの皆さん、こんにちは!今日はボラティリティの変化を測る方法についてお話ししたいと思います。ボラティリティ、つまり価格の変動性を測る方法はいくつかありますが、その中でも標準偏差を使った計算が一般的です。

特に短期間(例えば6日間)のボラティリティが、長期間(例えば100日間)のボラティリティと相関していることがよくあります。この指標では、短期ボラティリティ Vol_short と長期ボラティリティ Vol_long の相関を計算します。

ボラティリティ変化の計算式

- Vol_change = Vol_short / Vol_long

ここでの標準偏差は、終値の差から計算されるものではなく、当日の終値と前日の終値の対数から求められます。具体的には以下のように表されます。

Mom[i] = Close[i] / Close[i+1]

そして、ボラティリティの変化は次のように計算されます。

Vol_k = Std(Mom, k)

ここで、kはボラティリティの変化を測定する期間です。

この指標を使うことで、短期的なボラティリティの変化を把握し、トレード戦略をより効果的に立てることができるでしょう。ボラティリティの動きに注目して、相場の変化を敏感にキャッチすることが成功への鍵です!

コメント 0