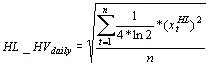

ตัวเลขปาร์คินสัน หรือที่เรียกว่า ความผันผวนจากช่วงสูงต่ำ ถูกพัฒนาขึ้นโดยนักฟิสิกส์ ไมเคิล ปาร์คินสัน ในปี 1980 เพื่อประเมินความผันผวนของผลตอบแทนในการเดินแบบสุ่ม โดยใช้ราคาสูงสุดและต่ำสุดในระยะเวลาหนึ่ง โดยที่ IVolatility.com จะคำนวณค่าปาร์คินสันรายวัน ราคาจะถูกสังเกตในช่วงเวลาที่กำหนด: n = 10, 20, 30, 60, 90, 120, 150, 180 วัน

- SH คือราคาสูงสุดของหุ้นในวัน t

- SL คือราคาต่ำสุดของหุ้นในวัน t

- ผลตอบแทนจาก High/Low (xtHL) คำนวณจากลอการิธึมธรรมชาติของอัตราส่วนระหว่างราคาสูงสุดกับราคาต่ำสุดของหุ้น

- ผลตอบแทน:

- และตัวเลขปาร์คินสัน:

การใช้ตัวเลขปาร์คินสันที่สำคัญคือการประเมินการกระจายราคาตลอดทั้งวัน รวมถึงการเข้าใจพลศาสตร์ของตลาดได้ดียิ่งขึ้น การเปรียบเทียบตัวเลขปาร์คินสันกับความผันผวนที่ถูกสุ่มตัวอย่างเป็นระยะ ๆ ช่วยให้เทรดเดอร์เข้าใจแนวโน้มการกลับไปหาค่าเฉลี่ยในตลาด รวมถึงการกระจายของจุดหยุดขาดทุน

โพสต์ที่เกี่ยวข้อง

- เครื่องมือ Open Range Breakout สำหรับ MetaTrader 5

- การวิเคราะห์สเปกตรัมเดี่ยว: ตัวชี้วัดแนวโน้มสำหรับ MetaTrader 5

- รีวิว X2MA_HTF_Signal_BG อินดิเคเตอร์สำหรับ MetaTrader 5

- Volume Profile + Range v6.0: เครื่องมือวิเคราะห์การซื้อขายใน MetaTrader 5

- Adaptive CCI: ตัวชี้วัดที่ปรับตัวได้สำหรับ MetaTrader 5