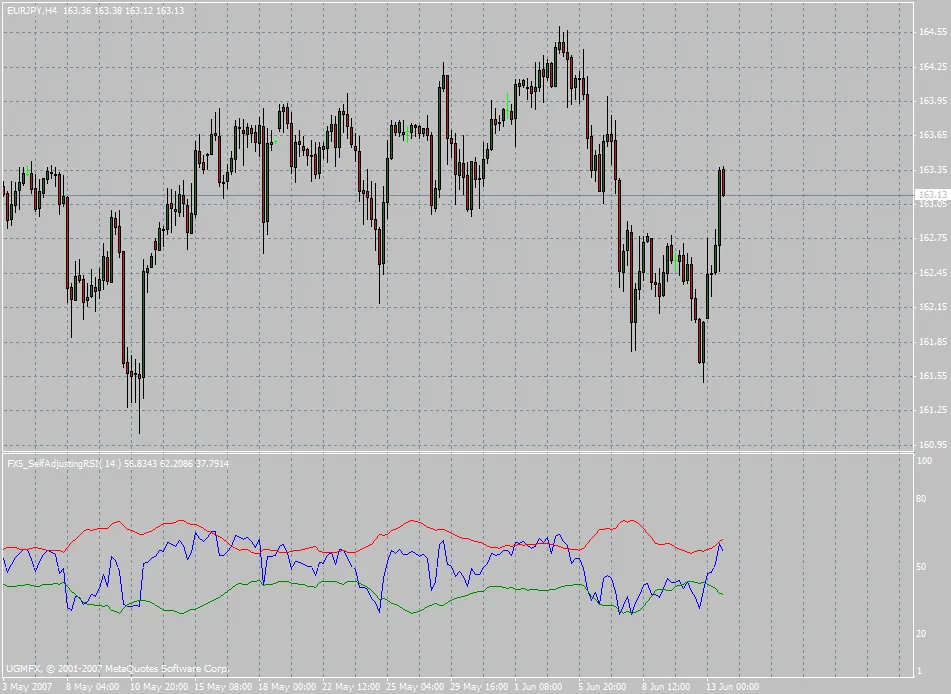

No mês de fevereiro, a edição da revista Technical Analysis of STOCKS & COMMODITIES trouxe uma ideia inovadora do David Sepiashvili sobre como ajustar os níveis de sobrecompra e sobrevenda do RSI. O legal dessa abordagem é que ela pode ser aplicada em diversas condições de mercado, sem se preocupar com o período de cálculo. Essa padronização facilita o uso do indicador na análise multitemporal.

O artigo apresentou dois algoritmos diferentes para ajustar a largura das bandas de sobrecompra e sobrevenda do RSI. Esse indicador desenha o RSI e os níveis de sobrecompra e sobrevenda que se ajustam automaticamente.

Se o parâmetro MA-Method estiver definido como verdadeiro, as bandas serão calculadas por um algoritmo baseado em média móvel. Se estiver definido como falso, será utilizado um algoritmo alternativo de desvio padrão.

Comentário 0