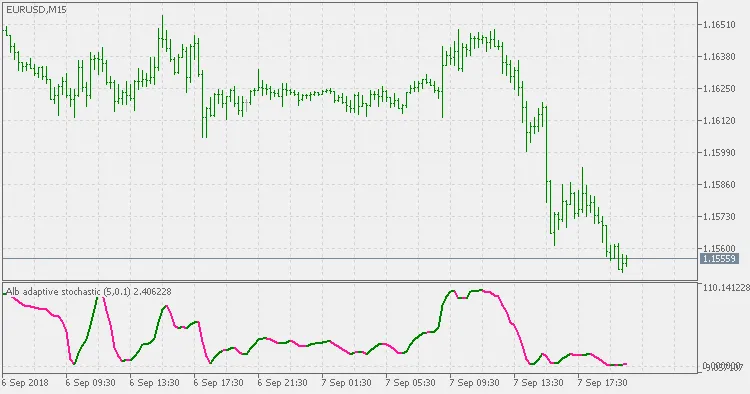

大家好!今天我们来聊聊MetaTrader 5中的自适应随机指标,简称自适应随机(Alb stochastic)。这个指标与传统的随机指标有所不同,因为它采用了自适应(可变)周期来进行计算,而不是固定的平均长度。

自适应回溯法

自适应回溯法是真正以市场为驱动的指标,它用来确定许多不同指标的可变回溯周期,而非传统的固定数值。

它的计算基于市场波动的频率——即波峰或波谷之间的时间。波峰是指两个连续的高点后跟随两个连续的低点;而波谷则是指两个连续的低点后跟随两个连续的高点。由于波点通常伴随反转,因此在波动较大或震荡的市场中,这些波点的出现频率往往高于趋势市场。

自适应回溯周期的计算步骤如下:

- 确定初始的波点数量(波点计数参数)。

- 计算形成这

个波点所需的价格柱数。 - 将第二步的结果除以第一步的结果并四舍五入。

- 作为补充,通过速度参数来调整生成周期的“速度”——速度参数越小,平均值越“慢”,反之亦然。

解读

在平静或趋势市场中,这个可变回溯周期会增长,而在区间震荡和波动市场中则会缩短。对于趋势跟随系统,你可能希望情况相反,以免被“甩掉”,因此这个指标及其作为周期修正器的使用更适合短期交易者和逆趋势系统(也就是在所有需要最大反应速度和信号的系统中)。

关于随机指标

随机指标的平滑(Smoothing)参数保持原样——即不进行自适应调整。这样设计是为了让你更精确地控制随机指标(因为如果平滑参数也自适应的话,你将无法控制生成的随机指标的平滑程度)。