In de wereld van de financiële markten zijn fractale tijdseries tegenwoordig een van de meest populaire onderwerpen onder traders. De fractale structuur van deze series is algemeen erkend en biedt waardevolle inzichten voor ons als beleggers.

Volgens de beroemde wiskundige Benoît Mandelbrot kunnen we het oude gezegde over de markten herformuleren: de beweging van aandelen en valuta is onafhankelijk van de tijdschaal en de prijs. Een waarnemer kan niet bepalen of de informatie betrekking heeft op wekelijkse, dagelijkse of uurlijkse veranderingen, enkel door naar de grafiek te kijken.

Om de fractale dimensie te bepalen, wordt meestal de Hurst-exponent berekend. Echter, voor een betrouwbare berekening van deze exponent is een enorme hoeveelheid data nodig (ongeveer 1000 datapunten), wat vaak te veel is in vergelijking met de duur van handelsbewegingen.

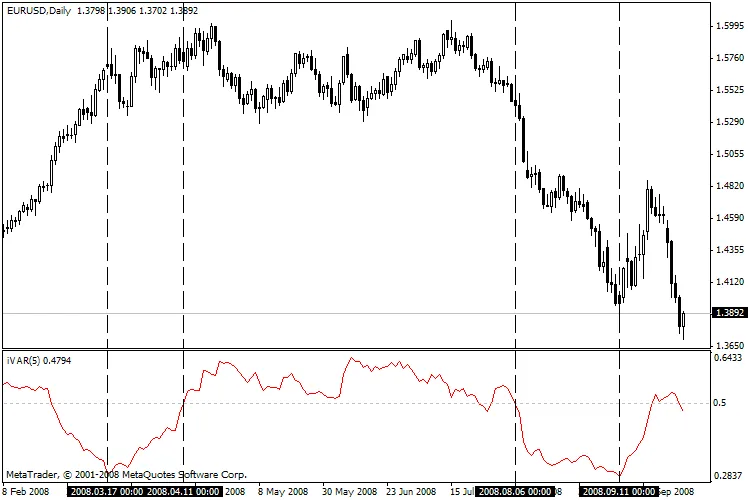

De auteurs van onderzoek hebben een alternatief voorgesteld: de variatie-index (m), die nauw samenhangt met de gebruikelijke fractale dimensie. In tegenstelling tot de Hurst-exponent vereist de variatie-index slechts de helft van de hoeveelheid informatie, waardoor deze bruikbaar is als een lokale indicator voor de dynamiek van prijsseries. Als m < 0.5, duidt dit op een trend, terwijl m > 0.5 een zijwaartse beweging (flat) aangeeft.

Deze nieuwe indicator berekent de variatie-index over een voorafgaande interval van 2^n, waarbij de parameter "n" door de gebruiker kan worden ingesteld.

Hier zijn enkele algemene richtlijnen voor het gebruik van de variatie-index:

- Als de waarde van de indicator lager is dan 0.5, betekent dit dat de markt in een trendfase verkeert.

- Een extreem lage waarde gaat vaak vooraf aan het einde (correctie) van de huidige trend.

- Als de waarde van de indicator hoger is dan 0.5, betekent dit dat de markt in een zijwaartse beweging zit.

- Een extreem hoge waarde kan wijzen op de start van een significante trend.

- Als de waarde van de indicator dicht bij 0.5 ligt, betekent dit een onbepaalde markttoestand.

Literatuur:

- M.M. Dubovikov en anderen. Dimension of the Minimal Cover and Local Analysis of Fractal Time Series, 2004.

- Edgar E. Peters, Fractal Market Analysis. Applying Chaos Theory to Investment and Economics, John Wiley & Sons, 2003.

Gerelateerde berichten

- PCA Synthetics: Automatische Coëfficiëntselectie voor MetaTrader 5

- iExposure Indicator: Beheer je Handelsposities Efficiënt met MetaTrader 5

- Efficiënt Grafische Objecten Kopiëren in MetaTrader 5 met ChartObjectsCopyPaste

- Efficiëntie Ratio (ER) Berekenen met de CEROnRingBuffer voor MetaTrader 5

- Verbeter je Handelsstrategieën met de ColorXADX Indicator voor MetaTrader 5