이론:

MACD는 이동 평균 수렴/발산의 약자로, 1970년대 후반 Gerald Appel이 개발한 거래 지표입니다. 이 지표는 주가의 강도, 방향, 모멘텀 및 추세의 지속 기간 변화를 포착하는 데 사용됩니다.

MACD 지표(또는 "오실레이터")는 주로 종가를 기반으로 한 과거 가격 데이터에서 계산된 세 가지 시계열로 구성됩니다. 이 세 가지 시계열은 다음과 같습니다: MACD 시계열, 신호선(또는 평균선) 시계열, 그리고 두 간의 차이를 나타내는 편차 시계열입니다. MACD 시계열은 "빠른"(짧은 기간) 지수 이동 평균(EMA)과 "느린"(긴 기간) EMA의 차이입니다. 평균 시계열은 MACD 시계열 자체의 EMA입니다.

이 버전:

이 버전은 아마도 경계값을 알 수 없다는 점에서 부족할 수 있습니다. 이 버전은 최소/최대 기반의 경계값을 추가하고 있습니다.

사용법:

MACD의 색상 변화(대략적으로 "일반" MACD의 기울기와 일치함) 또는 신호선의 색상 변화(MACD 선과 신호선이 교차할 때 변화됨)를 신호로 사용할 수 있습니다.

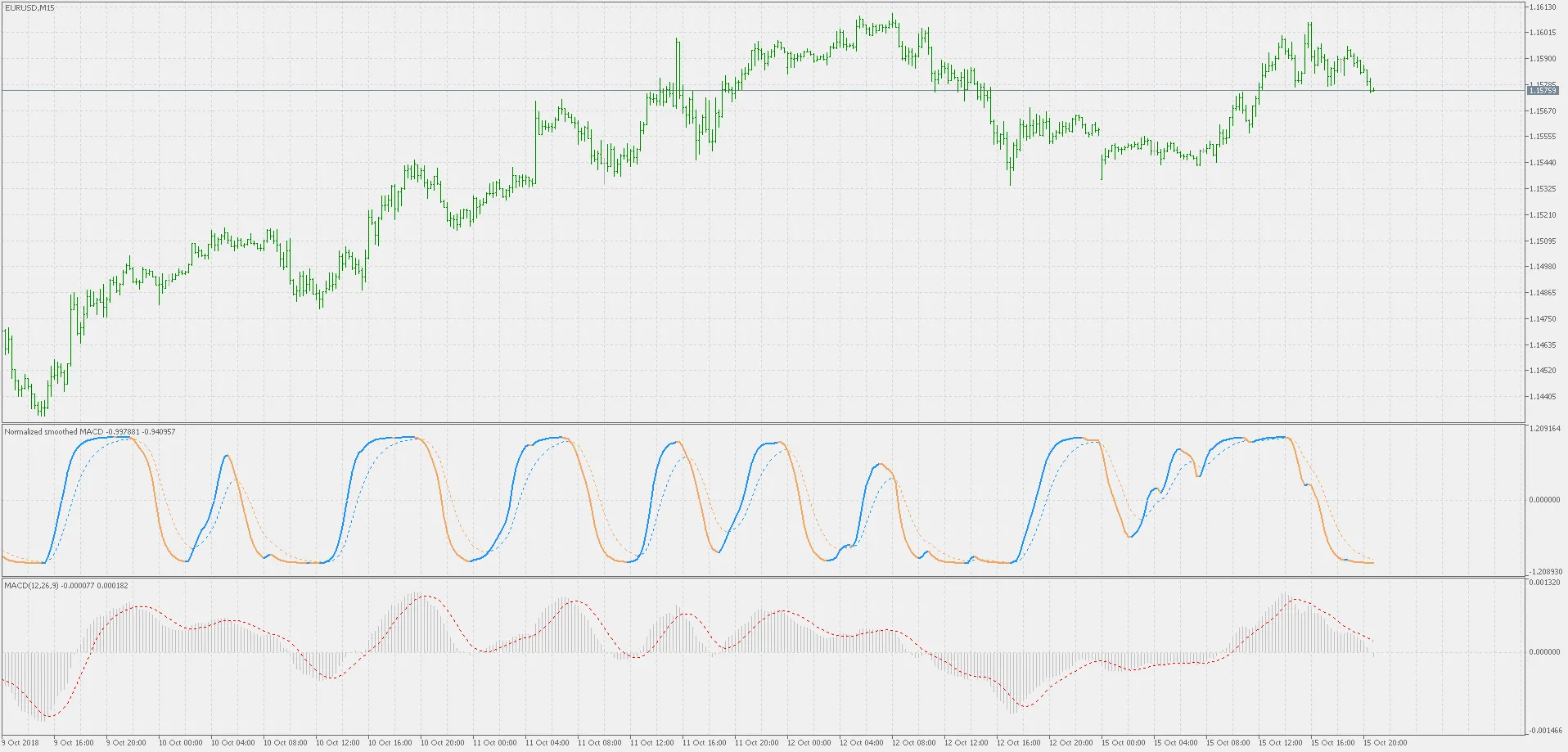

PS: "일반" MACD(아래)와 이 MACD(위)의 비교입니다. 비교는 일반 MACD의 기울기와 신호선의 교차를 기준으로 해야 합니다. 이러한 변화는 예상한 대로 반영됩니다(거의 정확히 일반 MACD와 동일). 정규화된 MACD의 제로 교차는 다른 위치에서 발생하지만, 이는 예상되는 부분이며 새로운 교차가 일반 MACD보다 추세 변화에 대한 조기 경고를 제공하는 것으로 보입니다.