Autor: Idea de John TaylorHoy quiero compartir con ustedes una estrategia que ha estado dando result...

Autor: Nick BilakTe presento a Vlado, un asesor experto que opera con el indicador Williams' Percent...

Autor: Grupo de Expertos e Indicadores de MetaTraderHoy quiero hablarte sobre el Asesor Experto RPM5...

¡Hola, traders! Hoy quiero hablarles sobre el Sistema de Canal Donchian, un asesor experto que puede...

eFibo Trader para MT4 El eFibo Trader es un Asesor Experto diseñado para MetaTrader 4. A diferencia...

Hoy vamos a hablar sobre el Sistema de Trading Automatizado (STA) 'Combo' y cómo optimizarlo utiliza...

Volumen: número de ticks por barra. A continuación, te explico cómo obtener un gráfico: Paso 1:...

Hola, traders. Hoy quiero hablarles sobre Probe, un asesor experto que puedes utilizar en MetaTrader...

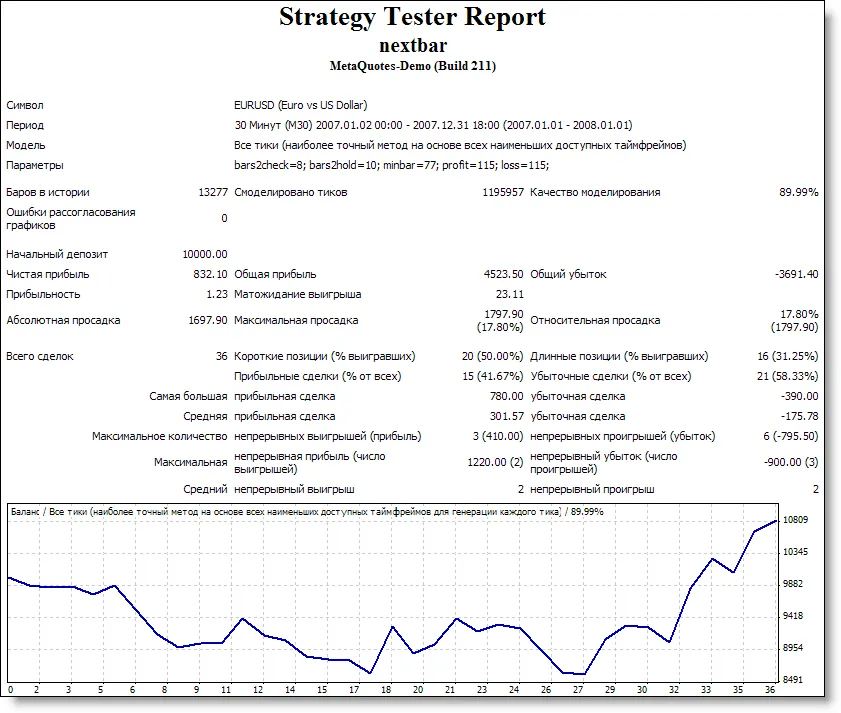

¡Hola, traders! Hoy quiero hablarles sobre Nextbar, un asesor experto que puede ser un gran aliado e...

Conoce SilverTrend v3¡Hola, traders! Hoy quiero hablarles sobre un asesor de trading que ha estado g...

Autor: ForexProfTe presento el asesor experto Ichimoku 2005, una herramienta que utiliza el conocido...

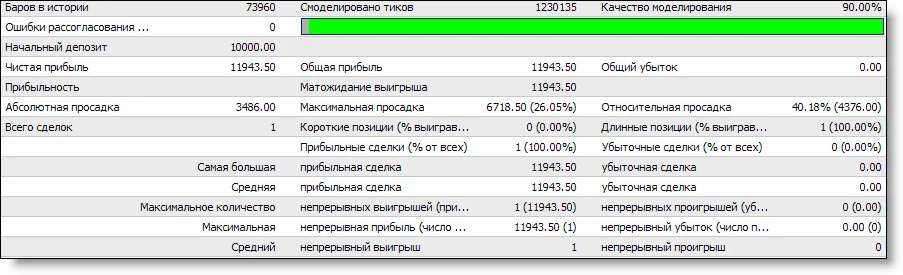

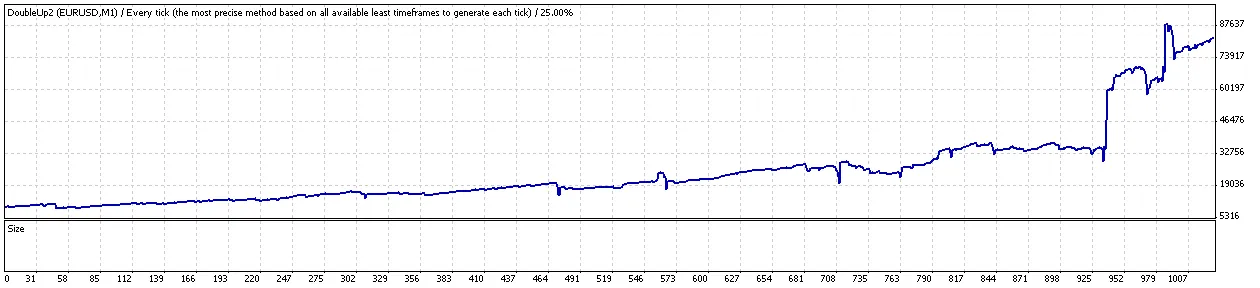

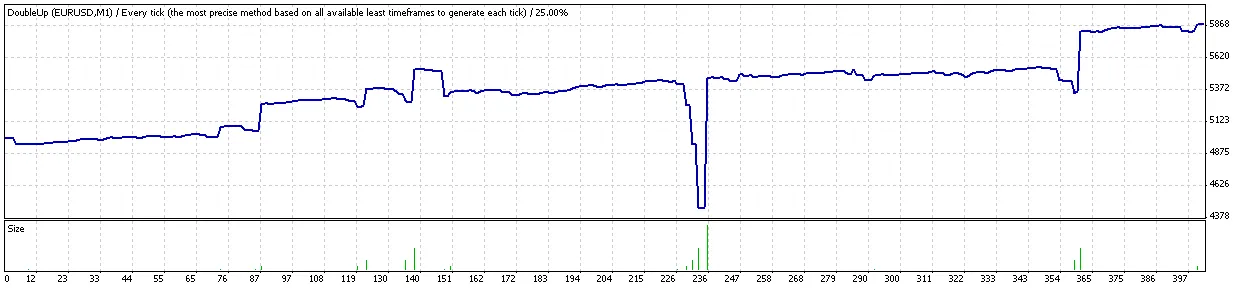

Hoy quiero compartir contigo una forma de mejorar drásticamente el algoritmo de doubleDown. Este mét...

Si buscas un Asesor Experto (EA) sencillo pero efectivo, el MACDCCI es una excelente opción. Este si...

Autor: mostashar15 Te presento el asesor experto MostasHaR15 Pivot, una herramienta diseñada para op...

Autor: Jacob YegoHoy quiero hablarles sobre el Asesor Experto LBS V 1.0, una herramienta que podría ...

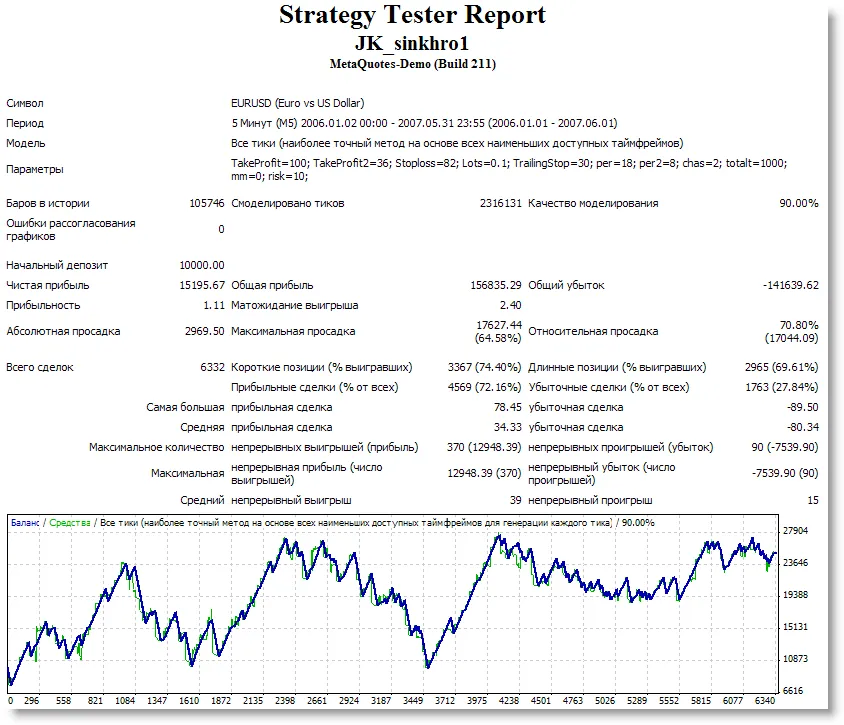

Hola, traders. Hoy quiero presentarles a JK Sinkhro, un asesor experto que puede ser tu mejor aliado...

Autor: RoshHoy quiero hablarte sobre el Asesor Experto Graal-Crossmuvingi, un sistema de trading que...

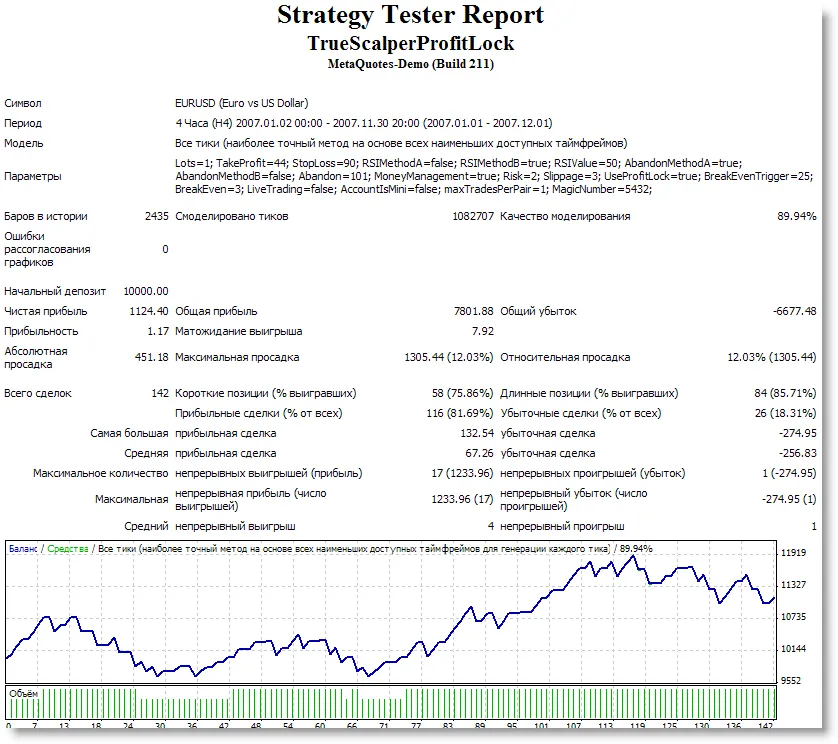

Autor: Federación Internacional de la Cruz Roja Hoy te quiero hablar sobre el Asesor de Trading True...

Autor: Yury V. ReshetovSi estás buscando un asesor que te ayude a navegar en el mundo del trading, T...

Si eres trader, sabes lo importante que es contar con herramientas que te ayuden a optimizar tu estr...