Hallo Trader-Kollegen!

Heute möchte ich euch das RSI_Test vorstellen, ein spannendes Handelssystem für den MetaTrader 4, das auf dem Standard RSI-Indikator basiert. Dieses System könnte euer nächster Schritt zum erfolgreichen Trading sein!

Im Grunde genommen funktioniert das System so: Wenn der RSI-Wert unter dem BuyOp liegt und der aktuelle Wert höher ist als der vorherige, dann steigen wir ein und kaufen. Umgekehrt, wenn der RSI-Wert über dem SellOp liegt und der aktuelle Wert niedriger ist als der vorherige, verkaufen wir. Die Testperiode für den RSI ist flexibel einstellbar, was euch erlaubt, die Strategie nach euren Bedürfnissen zu optimieren.

Die Trailing Stop-Funktion stammt ursprünglich aus einem Forum, ich kann mich leider nicht mehr genau erinnern, welches es war. Außerdem habe ich die Auto-Optimierung aus einem Artikel über die automatisierte Optimierung eines Handelsroboters übernommen.

Die Parameter für die Optimierung sind: BuyOp, SellOp und Test.

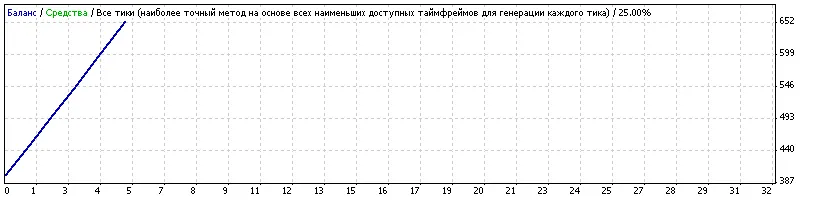

Die Grafiken, die ich hier teile, sind nur für einen Tag, da ich die Parameter täglich optimiere. Besonders auf dem M1-Chart zeigt die Strategie vielversprechende Ergebnisse, und die besten Werte habe ich beim Währungspaar EURJPY festgestellt.

Strategietester Bericht

RSI_Test

Alpari-Classic (Build 218)

| Symbol | EURJPY (Euro vs Japanischer Yen) | ||||

| Periode | 1 Minute (M1) 2008.10.17 00:00 - 2008.10.17 22:59 (2008.10.17 - 2008.10.20) | ||||

| Modell | Jeder Tick (die präziseste Methode basierend auf allen verfügbaren Zeitrahmen) | ||||

| Parameter | TakeProfit=50; Lots=0.1; RiskPercentage=10; TrailingStop=50; MaxOrders=1; BuyOp=29; SellOp=74; magicnumber=777; Test=11; SetHour=0; SetMinute=10; | ||||

| Balken im Test | 2380 | Ticks modelliert | 33018 | Modellierungsqualität | 25.00% |

| Fehler bei nicht übereinstimmenden Charts | 0 | ||||

| Startkapital | 400,00 | ||||

| Gesamter Netto Gewinn | 254,46 | Bruttogewinn | 254,46 | Bruttoverlust | 0,00 |

| Gewinnfaktor | Erwarteter Ertrag | 50,89 | |||

| Absoluter Drawdown | 39,31 | Maximaler Drawdown | 87,46 (17,25%) | Relativer Drawdown | 17,25% (87,46) |

| Gesamttrades | 5 | Short-Positionen (% gewonnen) | 3 (100,00%) | Long-Positionen (% gewonnen) | 2 (100,00%) |

| Gewinn-Trades (% der Gesamttrades) | 5 (100,00%) | Verlust-Trades (% der Gesamttrades) | 0 (0,00%) | ||

| Größter | Gewinn-Trade | 52,07 | Verlust-Trade | 0,00 | |

| Durchschnittlicher | Gewinn-Trade | 50,89 | Verlust-Trade | 0,00 | |

| Maximal | konsekutive Gewinne (Gewinn in Geld) | 5 (254,46) | konsekutive Verluste (Verlust in Geld) | 0 (0,00) | |

| Maximal | konsekutive Gewinne (Anzahl der Gewinne) | 254,46 (5) | konsekutive Verluste (Anzahl der Verluste) | 0,00 (0) | |

| Durchschnittlich | konsekutive Gewinne | 5 | konsekutive Verluste | 0 | |

| № | Zeit | Typ | Order | Volumen | Preis | S / L | T / P | Gewinn | Kontostand |

| 1 | 2008.10.17 00:32 | buy | 1 | 0.10 | 136,65 | 0,00 | 0,00 | ||

| 2 | 2008.10.17 02:11 | modify | 1 | 0.10 | 136,65 | 137,15 | 0,00 | ||

| 3 | 2008.10.17 02:24 | s/l | 1 | 0.10 | 137,15 | 137,15 | 0,00 | 49,13 | 449,13 |

| 4 | 2008.10.17 06:34 | sell | 2 | 0.10 | 137,07 | 0,00 | 0,00 | ||

| 5 | 2008.10.17 09:02 | modify | 2 | 0.10 | 137,07 | 136,54 | 0,00 | ||

| 6 | 2008.10.17 09:03 | s/l | 2 | 0.10 | 136,54 | 136,54 | 0,00 | 52,07 | 501,20 |

| 7 | 2008.10.17 11:18 | buy | 3 | 0.10 | 135,63 | 0,00 | 0,00 | ||

| 8 | 2008.10.17 15:59 | modify | 3 | 0.10 | 135,63 | 136,13 | 0,00 | ||

| 9 | 2008.10.17 16:02 | s/l | 3 | 0.10 | 136,13 | 136,13 | 0,00 | 49,13 | 550,33 |

| 10 | 2008.10.17 17:07 | sell | 4 | 0.10 | 136,74 | 0,00 | 0,00 | ||

| 11 | 2008.10.17 17:38 | modify | 4 | 0.10 | 136,74 | 136,21 | 0,00 | ||

| 12 | 2008.10.17 17:38 | s/l | 4 | 0.10 | 136,21 | 136,21 | 0,00 | 52,06 | 602,39 |

| 13 | 2008.10.17 19:26 | sell | 5 | 0.10 | 137,03 | 0,00 | 0,00 | ||

| 14 | 2008.10.17 20:24 | modify | 5 | 0.10 | 137,03 | 136,50 | 0,00 | ||

| 15 | 2008.10.17 20:24 | s/l | 5 | 0.10 | 136,50 | 136,50 | 0,00 | 52,07 | 654,46 |

Wichtig zu beachten ist, dass dieses System nicht an Meisterschaften teilnimmt, da es auf Auto-Optimierung basiert. Ich hatte die Idee, nachdem die Meisterschaft bereits begonnen hatte. Ich hoffe, ihr findet die Informationen nützlich für eure eigenen Handelsstrategien!

Viel Erfolg beim Trading!

Kommentar 0