¡Hola, traders! Hoy les traigo un análisis de una estrategia que he estado probando en MetaTrader 4: el RSI_Test. Si eres fanático del análisis técnico, seguro que el Índice de Fuerza Relativa (RSI) te suena familiar. Esta estrategia utiliza el RSI para tomar decisiones de compra y venta en el par EURJPY.

La idea básica de esta estrategia es bastante sencilla: si el valor del RSI es menor que BuyOp y el valor actual es mayor que el anterior, ¡compramos! Por otro lado, si el RSI supera SellOp y el valor actual es menor que el anterior, ¡vendemos! El periodo que estamos utilizando para el RSI es de Test.

Además, implementamos un Trailing Stop que, si no recuerdo mal, obtuve de un foro de Alpari. La optimización automática la tomé de un artículo que les recomiendo: Optimización Automática de un Robot de Trading en Tiempo Real.

Las configuraciones para la optimización son: BuyOp, SellOp, y Test.

Los gráficos que verán más adelante son de un solo día, ya que se optimizan los parámetros a diario. Y les cuento que la estrategia se comporta muy bien en el marco de tiempo M1, especialmente en el par de divisas EURJPY.

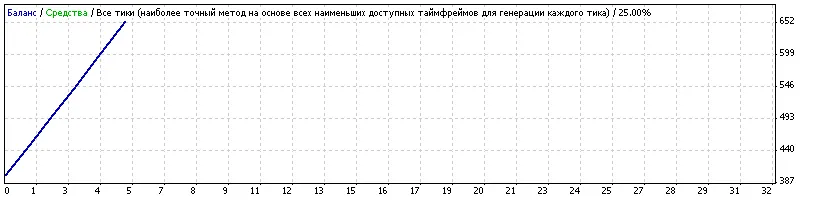

| Símbolo | EURJPY (Euro vs Yen Japonés) | ||||

| Periodo | 1 Minuto (M1) 2008.10.17 00:00 - 2008.10.17 22:59 (2008.10.17 - 2008.10.20) | ||||

| Modelo | Cada tick (el método más preciso basado en todos los marcos de tiempo disponibles) | ||||

| Parámetros | TakeProfit=50; Lots=0.1; RiskPercentage=10; TrailingStop=50; MaxOrders=1; BuyOp=29; SellOp=74; magicnumber=777; Test=11; SetHour=0; SetMinute=10; | ||||

| Barras en prueba | 2380 | Ticks modelados | 33018 | Calidad de modelado | 25.00% |

| Errores de gráficos desajustados | 0 | ||||

| Depósito inicial | 400.00 | ||||

| Beneficio neto total | 254.46 | Beneficio bruto | 254.46 | Pérdida bruta | 0.00 |

| Factor de beneficio | Pago esperado | 50.89 | |||

| Dibujo absoluto | 39.31 | Dibujo máximo | 87.46 (17.25%) | Dibujo relativo | 17.25% (87.46) |

| Operaciones totales | 5 | Posiciones cortas (% ganadas) | 3 (100.00%) | Posiciones largas (% ganadas) | 2 (100.00%) |

| Operaciones ganadoras (% del total) | 5 (100.00%) | Operaciones perdedoras (% del total) | 0 (0.00%) | ||

| Mayor | operación ganadora | 52.07 | operación perdedora | 0.00 | |

| Promedio | operación ganadora | 50.89 | operación perdedora | 0.00 | |

| Máximo | ganancias consecutivas (beneficio en dinero) | 5 (254.46) | pérdidas consecutivas (pérdida en dinero) | 0 (0.00) | |

| Máximo | ganancia consecutiva (número de ganancias) | 254.46 (5) | pérdida consecutiva (número de pérdidas) | 0.00 (0) | |

| Promedio | ganancias consecutivas | 5 | pérdidas consecutivas | 0 | |

| № | Hora | Tipo | Orden | Volumen | Precio | S / L | T / P | Beneficio | Saldo |

| 1 | 2008.10.17 00:32 | compra | 1 | 0.10 | 136.65 | 0.00 | 0.00 | ||

| 2 | 2008.10.17 02:11 | modificar | 1 | 0.10 | 136.65 | 137.15 | 0.00 | ||

| 3 | 2008.10.17 02:24 | s/l | 1 | 0.10 | 137.15 | 137.15 | 0.00 | 49.13 | 449.13 |

| 4 | 2008.10.17 06:34 | venta | 2 | 0.10 | 137.07 | 0.00 | 0.00 | ||

| 5 | 2008.10.17 09:02 | modificar | 2 | 0.10 | 137.07 | 136.54 | 0.00 | ||

| 6 | 2008.10.17 09:03 | s/l | 2 | 0.10 | 136.54 | 136.54 | 0.00 | 52.07 | 501.20 |

| 7 | 2008.10.17 11:18 | compra | 3 | 0.10 | 135.63 | 0.00 | 0.00 | ||

| 8 | 2008.10.17 15:59 | modificar | 3 | 0.10 | 135.63 | 136.13 | 0.00 | ||

| 9 | 2008.10.17 16:02 | s/l | 3 | 0.10 | 136.13 | 136.13 | 0.00 | 49.13 | 550.33 |

| 10 | 2008.10.17 17:07 | venta | 4 | 0.10 | 136.74 | 0.00 | 0.00 | ||

| 11 | 2008.10.17 17:38 | modificar | 4 | 0.10 | 136.74 | 136.21 | 0.00 | ||

| 12 | 2008.10.17 17:38 | s/l | 4 | 0.10 | 136.21 | 136.21 | 0.00 | 52.06 | 602.39 |

| 13 | 2008.10.17 19:26 | venta | 5 | 0.10 | 137.03 | 0.00 | 0.00 | ||

| 14 | 2008.10.17 20:24 | modificar | 5 | 0.10 | 137.03 | 136.50 | 0.00 | ||

| 15 | 2008.10.17 20:24 | s/l | 5 | 0.10 | 136.50 | 136.50 | 0.00 | 52.07 | 654.46 |

Es importante mencionar que esta estrategia no participa en el Campeonato debido a la optimización automática (aunque podría utilizarse en el Campeonato). La idea me surgió después del inicio del evento, así que aún hay mucho por explorar.

¡Espero que encuentren útil este análisis! Si tienen preguntas o comentarios, no duden en dejarlos abajo. ¡Feliz trading!

Comentarios 0