アップデート:

2008年12月26日 - ロット計算機能を修正しました。

Burg Extrapolatorは、Burgの線形予測法を使用しています。この手法は、過去の値に基づいて将来の値を予測するもので、価格のデータx[0]..x[n-1]を用います。nが高いインデックスほど最近の価格に関連しています。将来の価格x[n]の予測は次のように計算されます:

x[n] = -Sum(a[i]*x[n-i], i=1..p)

ここで、a[i=1..p]はモデルの係数、pはモデルの次数です。Burgの手法は、過去のn-pバーに基づいて平均二乗誤差を最小化する係数a[]を求めます。

入力データは以下の通りです:

- MaxRisk - 同時に行う取引の最大リスク

- ntmax - 同じ方向の最大取引数

- MinProfit - ポジションを開くための最小予測価格

- MaxLoss - ポジションを閉じるための最大予測損失

- TakeProfit

- StopLoss

- TrailingStop

- PastBars - 将来の予測に使用する過去のバーの数

- ModelOrder - 過去のバーの数に対するBurgモデルの次数(0..1)

- UseMOM - 入力データのデトレンドを有効にします:mom(i)=log[p(i)/p(i-1)]

- UseROC - 入力データのデトレンドを有効にします:roc=100*(p(i)/p(i-1)-1)

UseMOMとUseROCの変数は同時に真の値を持つことはできません。つまり、UseMOM=trueとUseROC=trueは許可されていません。

ほとんどの最適化されたEAと同様に、Burg Extrapolatorはトレーニングバーでのみ効果的に機能します。このEAは、定期的な再最適化なしでは安定して損失を出します。

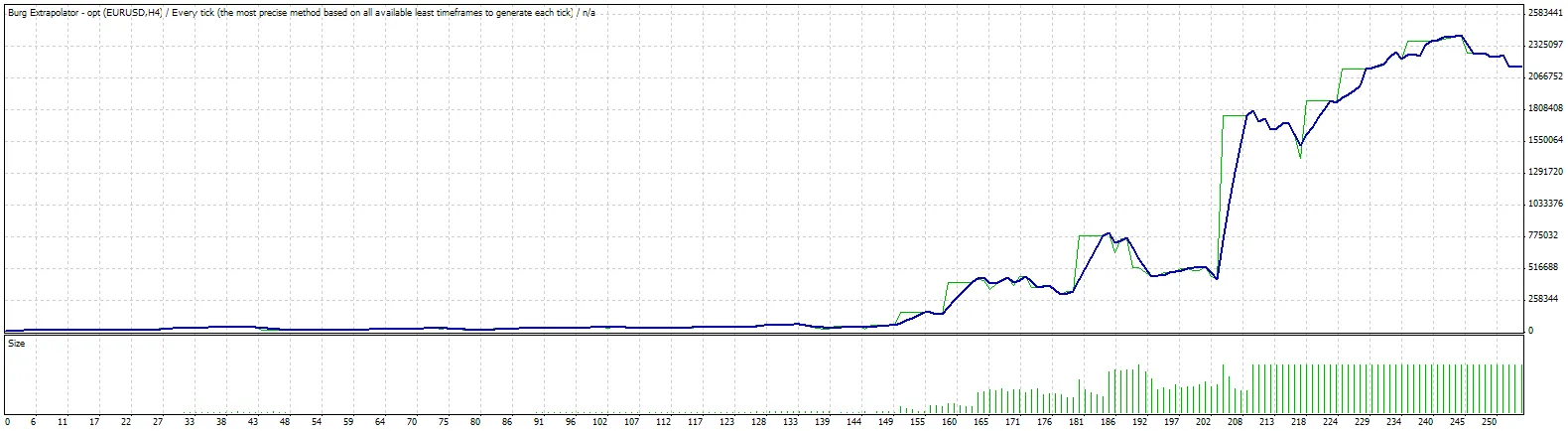

ストラテジーテスター報告

Burg Extrapolator - 最適化

InterbankFX-MT4 デモアカウント 2 (ビルド 220)

| シンボル | EURUSD (ユーロ対米ドル) | ||||

| 期間 | 4時間 (H4) 2007年12月03日 00:00 - 2008年12月02日 20:00 (2007年12月03日 - 2008年12月03日) | ||||

| モデル | すべてのティック (利用可能なすべての時間枠に基づく最も正確な方法) | ||||

| パラメーター | MaxRisk=0.5; ntmax=5; MinProfit=160; MaxLoss=130; TakeProfit=0; StopLoss=180; TrailingStop=10; PastBars=200; ModelOrder=0.37; UseMOM=true; UseROC=false; | ||||

| テストバー数 | 2584 | モデリングされたティック数 | 3936616 | モデリング品質 | n/a |

| ミスマッチチャートエラー数 | 5263 | ||||

| 初期入金 | 10000.00 | ||||

| 総ネット利益 | 2150865.30 | 総利益 | 3755013.80 | 総損失 | -1604148.50 |

| 利益ファクター | 2.34 | 期待収益 | 8467.97 | ||

| 絶対ドローダウン | 2463.43 | 最大ドローダウン | 763930.92 (38.56%) | 相対ドローダウン | 70.14% (47506.11) |

| 総取引数 | 254 | ショートポジション (勝率%) | 92 (71.74%) | ロングポジション (勝率%) | 162 (82.72%) |

| 利益取引 (% 総数) | 200 (78.74%) | 損失取引 (% 総数) | 54 (21.26%) | ||

| 最大 | 利益取引 | 314280.00 | 損失取引 | -90000.00 | |

| 平均 | 利益取引 | 18775.07 | 損失取引 | -29706.45 | |

| 最大 | 連続勝ち(金額の利益) | 26 (21889.31) | 連続負け(金額の損失) | 6 (-26080.89) | |

| 最大 | 連続利益(勝ちの数) | 1372487.83 (6) | 連続損失(負けの数) | -314864.76 (4) | |

| 平均 | 連続勝ち | 7 | 連続負け | 2 | |

コメント 0