허스트 지수는 시계열 데이터의 장기 기억을 측정하는 데 사용되는 지표입니다. 이는 시계열의 자기상관 관계와 값 쌍 간의 지연이 증가함에 따라 이 관계가 감소하는 속도와 관련이 있습니다. 허스트 지수에 대한 연구는 원래 나일강의 변동성이 큰 강우와 가뭄 조건을 고려하여 최적의 댐 크기를 결정하기 위해 수문학에서 개발되었습니다. "허스트 지수"라는 이름은 이러한 연구의 주 연구자인 해롤드 에드윈 허스트 (1880 - 1978)에서 유래되었으며, 이 지수의 표준 기호 H는 그의 이름과 관련이 있습니다.

허스트 지수는 "의존성 지수" 또는 "장기 의존 지수"라고도 불리며, 시계열이 평균으로 강하게 회귀하는 경향 또는 특정 방향으로 클러스터링되는 경향을 정량화합니다.

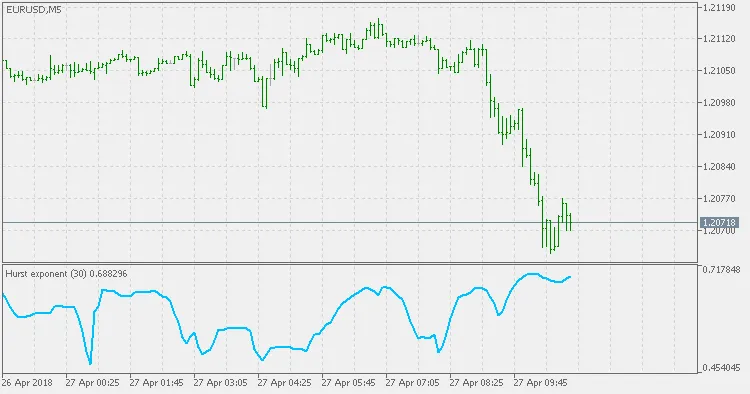

- H 값이 0.5 - 1 범위에 있으면 장기적으로 양의 자기상관을 가진 시계열을 나타내며, 이는 시리즈의 높은 값이 또 다른 높은 값으로 이어질 가능성이 높고, 먼 미래에도 높은 값이 계속될 경향이 있음을 의미합니다.

- H 값이 0 - 0.5 범위에 있으면 인접한 쌍 간에 높은 값과 낮은 값 간의 장기적인 스위칭이 있는 시계열을 나타내며, 이는 단일 높은 값이 뒤이어 낮은 값으로 이어질 가능성이 높고, 그 다음 값이 다시 높은 값이 될 경향이 있음을 의미합니다.

- H 값이 0.5인 경우 완전히 상관되지 않은 시리즈를 나타낼 수 있지만, 실제로는 작은 시간 지연에서의 자기상관이 양수일 수도 음수일 수 있는 시리즈에 적용되는 값으로, 절대 값의 자기상관이 지수적으로 빠르게 0으로 감소하는 특징이 있습니다. 이는 0.5 < H < 1 및 0 < H < 0.5 경우의 일반적인 멱법칙 감소와 대조됩니다.