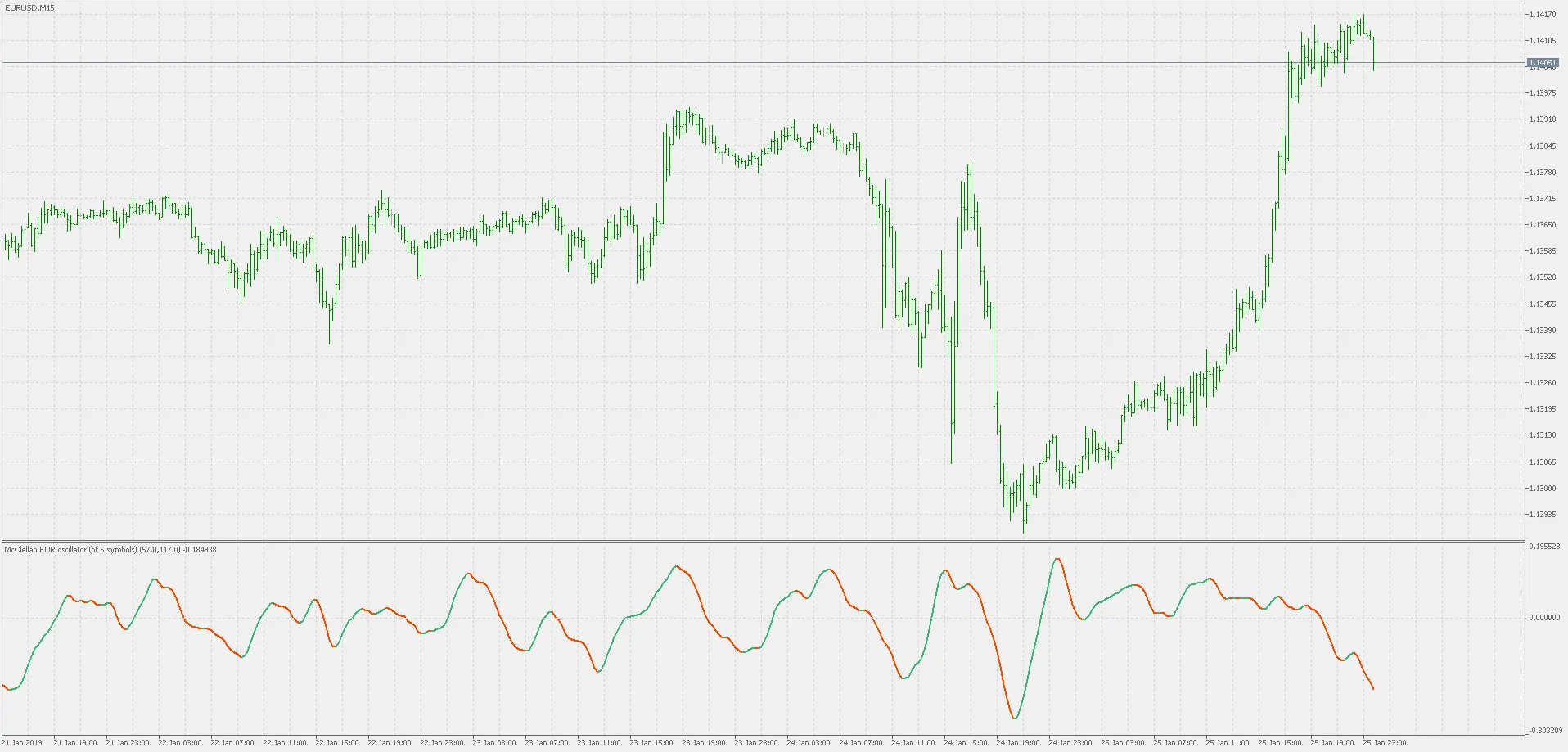

理论:

在1969年,基于Haurlan的涨跌数据,Sherman和Marian McClellan开发了麦克莱伦振荡器。这个振荡器是两个指数移动平均线的差值,计算方式是上涨减去下跌。这两个平均线相当于19日和39日的指数移动平均线。

这个振荡器的理论基础是,在中期超买和超卖阶段,短期移动平均线的波动速度往往比长期移动平均线快。然而,如果投资者等待移动平均线反转,往往会发现价格已经发生了较大幅度的变动。两个移动平均线的比率比单一的移动平均线要敏感得多,常常会在价格反转之前或同时反转,尤其是在比率达到极端值时。

这个版本与原版有几点不同:

- 使用了“平滑器”进行计算,而不是使用指数平均线(这会产生比EMA更平滑的结果);

- 增加了“周期倍增器”,使得使用更为简单。由于“平滑器”比EMA反应更快,因此无需将快慢期都调整为更长的周期,只需将倍增器更改为所需的(可以是小数)值,这样就可以了。

使用:

使用时应按照振荡器发明者的描述进行,但我发现这个版本在设置较高倍增器(如第二个例子中设置为3)时,零交叉可以在许多场合作为信号,特别是当与相关基础资产的图表结合使用时。