更新记录:

- 2016-02-04; v1.47: 性能升级。

- 2016-01-15; v1.46: 性能升级。

- 2015-12-31; v1.45: 性能升级。

- 2015-12-31; v1.44: 性能升级。

- 2015-12-31; v1.43: 性能升级。

- 2015-12-26; v1.42: 性能升级。

- 2015-12-26; v1.41: 性能升级的小改动。

- 2015-12-24; v1.40: 初始公开版本。

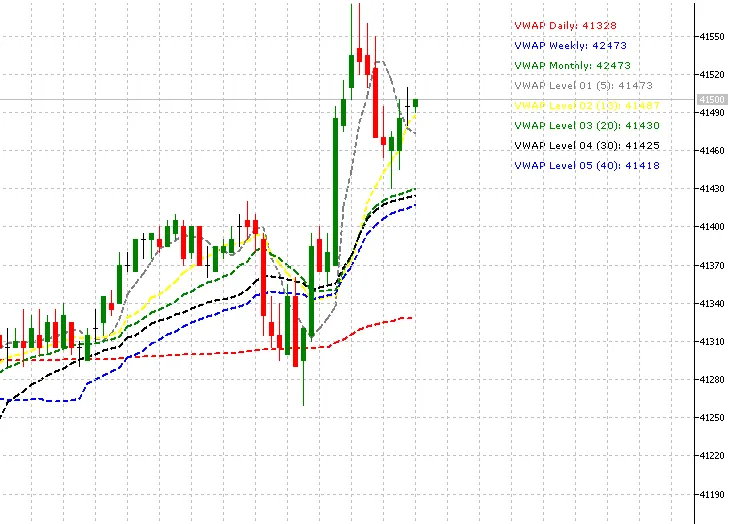

VWAP(成交量加权平均价格)是一个主要由算法交易者和机构投资者使用的日内计算指标,旨在评估某只股票相对于当天成交量加权平均价格的交易情况。日内交易者同样利用VWAP来判断市场方向并筛选交易信号。在使用VWAP之前,了解它的计算方式、解读方法以及使用技巧是非常重要的,同时也要意识到这个指标的局限性(详细内容可以参考这里)。

本指标基于Investopedia的VWAP描述(详细内容可以参考这里)。

我为这个指标添加了六条线,其中主要的VWAP Daily是基于日内值计算的。其余五条线的计算周期可以设置,能够根据需求调整为短于或长于日内周期。

这六条线是独立的,默认情况下仅启用日内线,但你可以在属性面板中启用其他线条。

感谢你下载这段代码,期待你的评论、投票和评分。

评论 0